-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:小食代

农夫山泉IPO这事,如今水落石出。

昨日,这家以生产“农夫山泉”饮用水而知名的中国饮料巨头在港交所发出了IPO申请文件,从而让外界彻底了解到在超过9900亿元规模的中国饮料市场,农夫山泉公司的经营情况,以及背后的股权关系。

我们先来看看农夫山泉的产品结构及其最新收入情况。

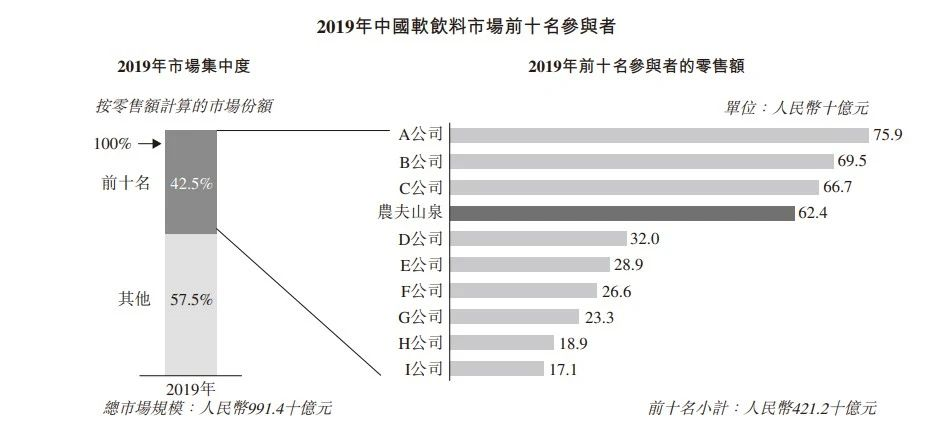

根据该公司披露的产品组合,目前农夫山泉在4大类饮料品类里深耕,其中市场份额全国排名第一的是其主打的“农夫山泉”,2019年占饮用水产品份额的20.9%,这意味其领先于“老对手”怡宝,该品牌也为农夫山泉去年贡献了143.46亿元的收入。

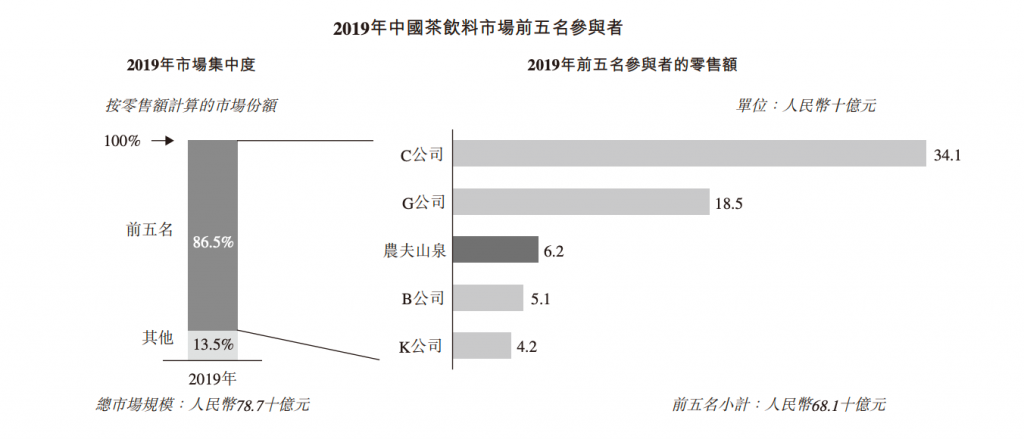

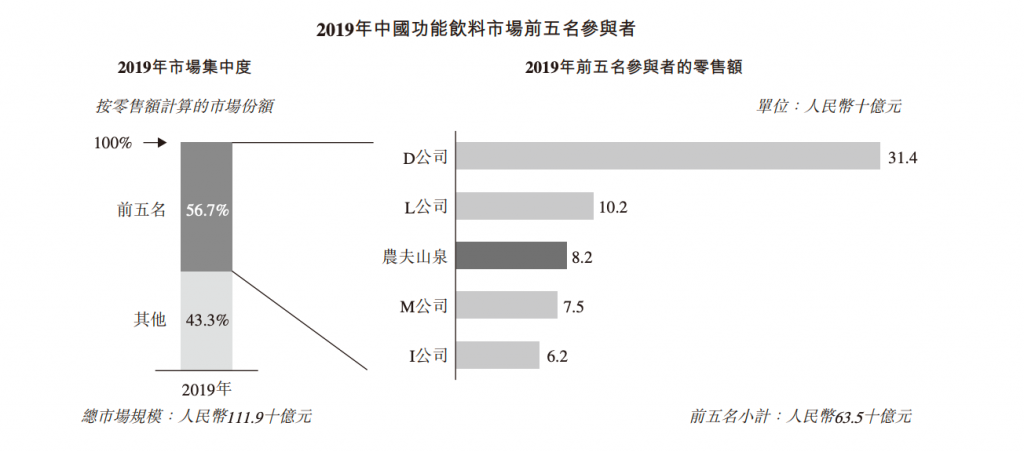

功能饮料产品、茶饮料产品、果汁饮料产品对农夫山泉收入的贡献则分列其后。其中,前两者的收入,去年都突破了30亿元。至于去年农夫山泉刚刚进入的咖啡饮料、苏打水、植物基酸奶等品类,文件并未单独披露,意味着业务规模还小。

农夫山泉的水源地情况,早些年舆论多有关注。在最新的文件中,该公司给予了非常详细的介绍,其全国有10大水源,可见早已经不止是大家早年所认知的“天然水”如山泉水、湖水等了,还包括了矿泉水。

“我们正在探索将我们的生产制造能力、供应链管理能力和销售渠道拓展能力应 用于海外市场。”除了布局国内,农夫山泉在文件中表示,有计划在海外设立生产基地,不过目前除了对新西兰瓶装水品牌Otakiri Springs的收购项目之外,并没有确定任何具体的收购目标,也没有与任何具体收购目标进行商谈。

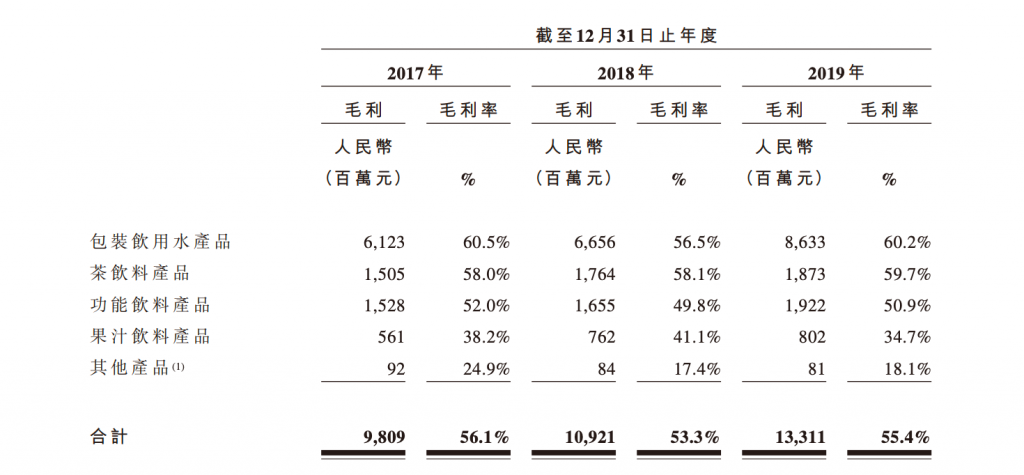

从上表可以看到,饮料行业拥有相当不错的毛利率,这在农夫山泉的产品组合中更是如此。其中,该公司毛利率最高的品类来自饮用水,去年为60.2%;茶饮料产品次之,也有59.7%。果汁饮料毛利率则低出一截,只有34.7%,至于“其他产品”的毛利率则低至18.1%,相信包括以下这些待培育和“较重”的产品:

在不断攻城略地和进军新品类的策略下,2017年、2018年及2019年,农夫山泉分别取得了人民币174.91亿元、人民币204.75亿元、240.21亿元的收入,增长率在17%以上。在2019年,农夫山泉的净利润达到49.54亿元。

“根据弗若斯特沙利文报告,这一增速远高于同期中国软饮料行业5.0%及6.6%的增速以及全球软饮料行业2.7%及3.4%的增速。”农夫山泉在文件中表示,“除此之外,我们是中国软饮料行业盈利能力最强的企业之一。”

文件也显示,该公司2017年、2018年及2019年的净利润率分别为19.4%、17.6%及20.6%,远高于同期中国软饮料行业6.9%、7.1%及9.6%的平均盈利水平以及全球软饮料行业3.9%、7.6%及8.5%的平均盈利水平。

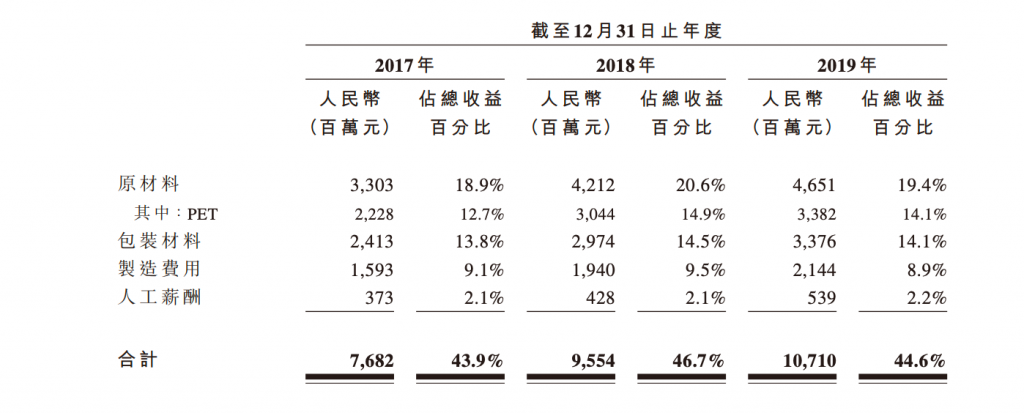

净利润走高的背后,除了收入增长和高端化策略,也可以看到农夫山泉对原料及包装成本的控制力度之强。

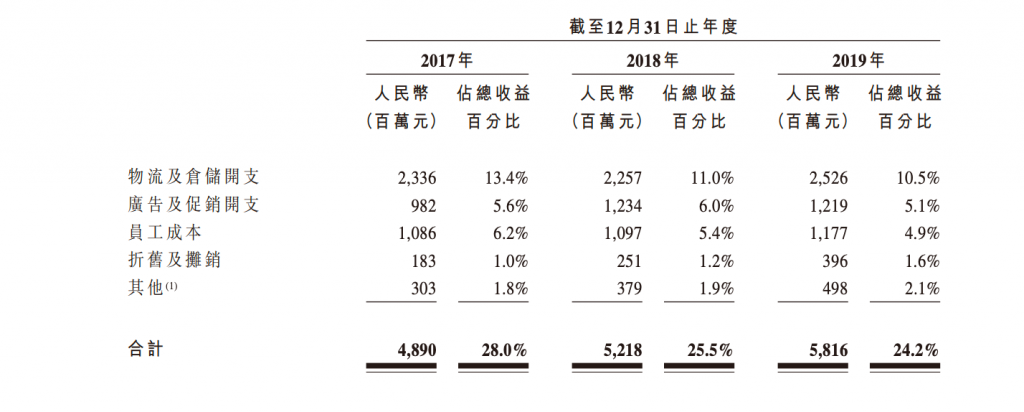

此外,对于其他开支,包括物流及仓储、广告及促销等,文件也显示出了该公司的“纪律性”。

而支撑起240亿动销体系的,是农夫山泉庞大的经销商网络。根据最新的披露,在2019年,该公司通过经销商分销的收入占总收入的94.2%。截至去年底,它通过4280名经销商覆盖了全国237万个以上的终端零售网点,其中有约187万个终端零售网点位于三线及以下城市。

“我们通常不接受经销商的退换货。”农夫山泉表示,公司要求经销商在授权范围内维护我们产品的正常市场秩序,包括:(i)在授权范围内维持产品供应量和价格体系的稳定(ii)维护产品的品牌形象及(iii)提供售后服务等。值得注意的是,2020年起,为进一步推动市场下沉,该公司在乡镇市场同少量有市场潜质的次级经销商签订公司、经销商、次级经销商间的三方协议,以便加强同该等次级经销商的沟通,便于深入了解下沉市场信息。

饮用水行业水源标准的问题,早年舆论曾经高度关注。小食代留意到,该公司表示,在研发方面,于2017年、2018年及2019年,研发开支(主要包括研发人员的员工成本、原材料开支、设备及产品检测)分别为人民币4700万元、1.07亿元及1.15亿元。“我们重视科研及标准研究的投入,先后参与了食品、饮料及包装饮用水领域多项标准制订及修订工作,其中署名的国家标准四项、行业标准三项、地方标准一项及团体标准四项。”

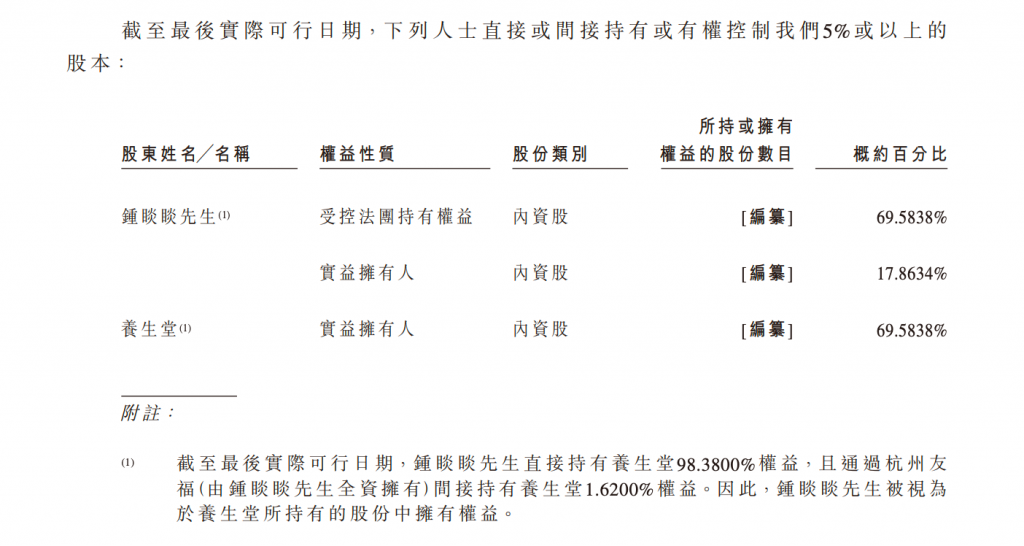

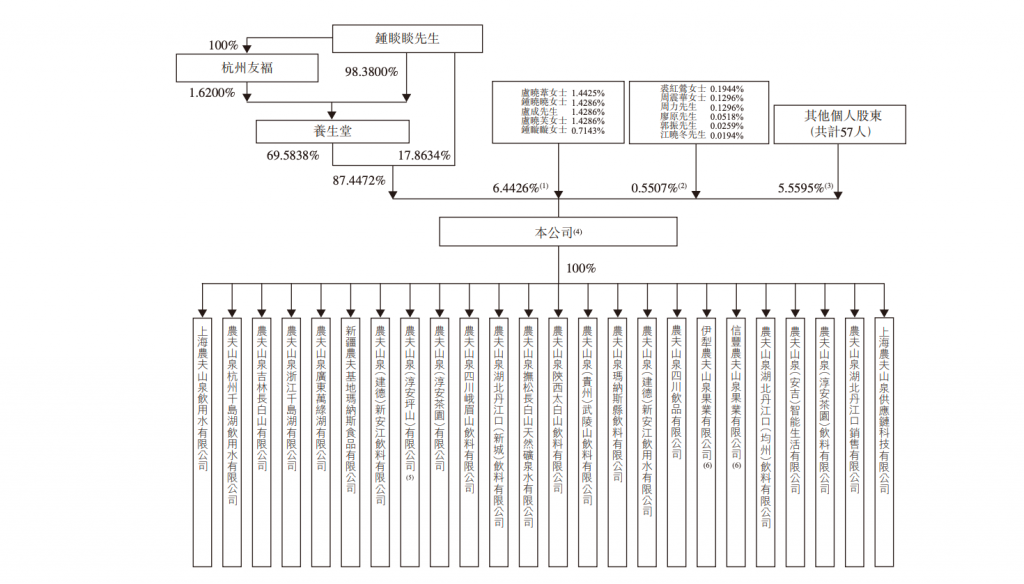

说了这么多经营情况,我们看看这是谁的农夫山泉?

虽然问题似乎众所周知,不过以上这个表还是可以告诉你准确答案。另外,我们也可以通过以下这个表,了解更多细节。

除了大家熟悉的创始人钟睒晱,根据文件的介绍,截至最后实际可行日期,卢晓苇、钟晓晓、卢先生、卢晓芙及钟䁢䁢各为钟睒睒的联系人,其中,卢晓苇为卢晓萍(钟睒晱先生的妻子)的姐姐,养生堂的董事及总经理;钟晓晓为钟睒晱的妹妹;卢成为卢晓萍的哥哥;卢晓芙为卢晓萍的姐姐;钟䁢䁢为钟睒晱的姐姐。

在谈及今年疫情的影响时,农夫山泉表示,根据目前掌握的信息,该公司董事预计疫情不会对截至2020年12月31日止的12个月的业绩及长期商业发展造成重大不利影响。今年3月,其工厂已经全部复工,同时考虑到国际原油价格,该公司表示“已抓紧机会购买PET以减少成本”。

最后,小食代留意到,和瑞幸这类“互联网”公司比,农夫山泉对资本市场讲的故事,依然比较侧重于实业。在谈及市场推动因素和未来趋势,该公司列出了消费者健康意识增强、消费升级、城镇化进程加速和销售渠道日益多元化代的因素。

在本次冲击IPO中,农夫山泉的保荐人为中金公司和摩根士丹利。

小食代去年11月介绍过,彭博社引用知情人士消息称,农夫山泉正计划在香港进行IPO,筹资至少10亿美元。该人士透露,农夫山泉此次IPO最快可能会在2020年上半年进行。路透社去年12月报道指,若以农夫山泉2018年36亿元人民币的净利润为基础,再参考其同行的市盈率计算,预计该公司市值有望达到110亿美元。