-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:番茄(原创)

与一些同行相比,全球第二大啤酒商喜力对下半年的形势并没有那么乐观。不过,至少中国市场能给这家啤酒巨头一点信心。

据喜力昨日发布的2020年中报显示,上半年净收入(除特殊项目及摊销前)为92.43亿欧元,有机增长下滑16.4%。在销量方面,上半年啤酒总销量下降11.5%,喜力品牌销量下降2.5%。

在业绩出炉后,今年6月“接棒”喜力CEO的Dolf van den Brink(他此前是van 喜力亚太区总裁)首次出席分析师会议,并透露合并变更导致净收入下滑了5500万欧元。其中,收购波兰Namysłów啤酒厂部分抵消了剥离中国业务带来的下滑。

此外,他还谈到了与华润啤酒合作的成绩和上任后的初步规划。下面,我们来一起看看。

双位数增长

据Van den Brink介绍,多个国家市场采取的防疫措施对喜力上半年收入造成了冲击。“4月为表现最疲软的月份。虽然后来的复苏缓慢,但大部分市场的情况仍在逐周改善。”

他又表示,虽然6月份的市场表现强劲,但受部分市场消费者在封锁措施后再次囤货的影响,暂未清楚这一势头是否会延续到接下来几个月。

小食代留意到,在部分市场逆势增长的喜力品牌得到了多次“点赞”。

Van den Brink表示,在该公司80%的关键市场中,喜力品牌的市场份额都处于稳定或增长状态。其中,在中国、巴西、英国等14个市场,该品牌更是取得了双位数增长。

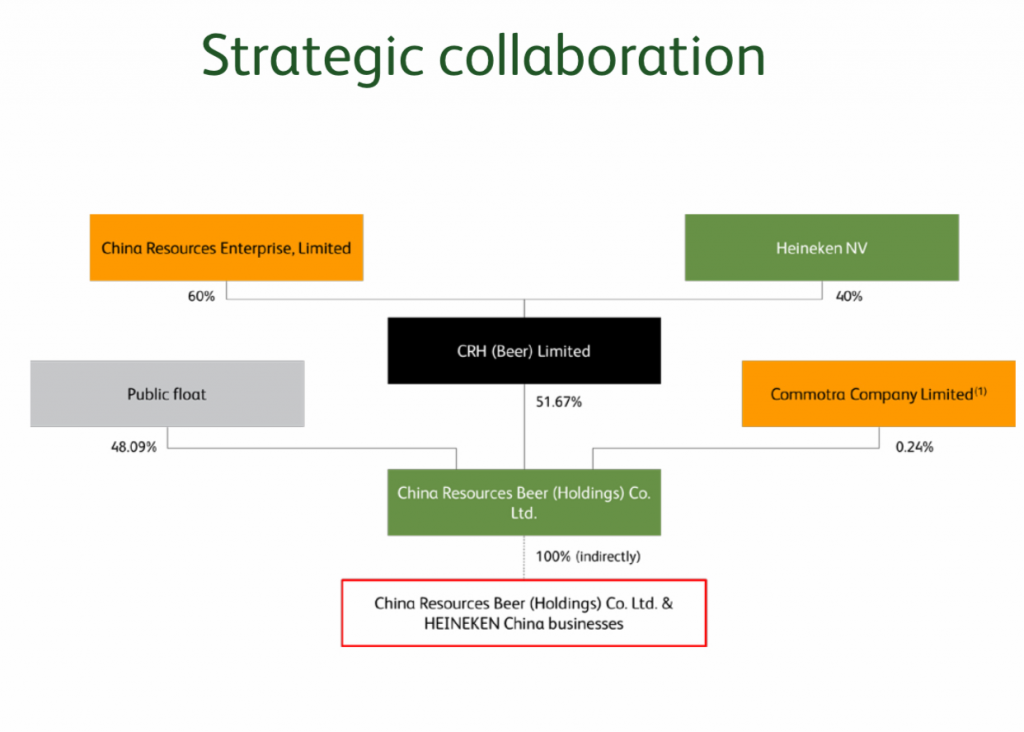

“至于中国市场,我们成功开启了与华润啤酒的合作。他们提前完成了(业务)整合,并加速了品牌的发展,每季度都实现了两位数增长。”Van den Brink说。

他后来又表示:“从与华润啤酒的平台合作开始,中国市场展现出了巨大前景。”

那两家啤酒巨头的“联姻”近况如何呢?昨日,小食代希望就喜力和华润啤酒整合的最新情况向两家公司寻求评论。多位原喜力中国员工表示自己已经离职,而华润啤酒方面仅表示:“关于喜力的情况请关注我们的半年业绩发布。”

小食代曾介绍,在2019年全年业绩会议上,华润啤酒CEO侯孝海透露,该公司到去年12月底前已完成喜力相关业务的整合。

“2020年是华润啤酒接手喜力后发展的第一年,第一仗要打好。”侯孝海当时称,喜力今年的工作将有三大重点,即产品上新、大力发展优质经销商以推动喜力国际品牌及雪花中国高端品牌的发展、积极建设组织队伍对高端啤酒的操作能力。

一系列计划正在落地。光大证券7月发布的润啤研报指,华润携手喜力后在4月底上新了针对中国消费者的清淡型全渠道产品“喜力星银”,6月还推出了主攻夜场和高端餐饮的“苏尔SOL”产品。

上述研报还称,渠道调研情况显示,借助华润自身强势的渠道资源,喜力星银推广情况良好。此外,SOL产品亦在稳步推广中。

上任心得

小食代留意到,执掌喜力不久的Van den Brink还首度对外分享了上任后的初步规划。

Van den Brink说,他在履新后与许多公司内外部的利益相关者进行了交流,结果发现大家都认同需继续巩固喜力的关键实力,以及通过覆盖许多高增长市场来实现全球业务的多元化。

他表示,由喜力品牌引领的产品组合、贴近并高度适应本地市场的企业运营模式、兼具敬业和才干的员工都是喜力的优势。

不过,喜力也有需要提升的地方。

“例如,喜力正从几年前甚至几十年前就做出的品牌和消费者投资中获得回报。为了确保长远的卓越增长,我们需要以消费者和客户为中心,以开拓和创造新品牌及新主张为目标,瞄准未被满足的消费者需求。”他说。

Van den Brink又接着道,在独特的公司文化下,喜力可以更快速敏捷地运作,并更快地运用其最佳实践经验。此外,喜力“可以且必须”加强成本观念。

“展望未来,随着市场复苏,我们将运用这些独特优势,抓住机遇,应对挑战,书写我们的下一个增长篇章。”Van den Brink说。

回到今年下半年,已撤回2020年指引的喜力此次并未给出新的业绩预期,并在财报中称,尽管大部分市场已自4月份起逐渐复苏,但市场情况仍持续动荡及存在不确定性。

展望下半年,喜力预计产品和渠道组合将带来不利影响,尤其是在欧洲,原因在于该市场的即饮渠道较非即饮渠道持续受到更大冲击。因此,喜力预计每百升产品投入成本将同比去年大幅提升。

对此,喜力称已采取缓解措施,并将进一步加强对成本的关注。在减少非必要开支的同时,喜力仍会向品牌及市场通路提供充足支持。