-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:小食代

备受关注的农夫山泉IPO,再一次传来实质性进展。

继昨日通过港交所聆讯后,据外电最新报道称,农夫山泉从今日起开始评估IPO的投资者需求。该股拟集资10亿美元,中金和摩根士丹利是联席保荐人,集资得将用于品牌建设、设备购买和生产设施建设。

另有多篇公开报道指,农夫山泉从下周一开始招股,并将于9月4日正式在港交所主板挂牌上市。综合募资规模、港股软饮料行业平均25至30倍的市盈率、以及农夫山泉的龙头地位来看,农夫山泉的IPO市值或将达到1500亿港元至1800亿港元。

为了解农夫山泉上市的最新情况,小食代今天特地翻看了这位“大自然搬运工”的最新发布的500多页聆讯后资料集,并发现当中披露了不少新信息,包括上半年业绩、疫情影响及预判、再派78亿股息及海外收购细节等。下面,我们来逐一看下。

亮点一:2020年上半年业绩

据聆讯后资料集显示,农夫山泉截至2020年6月30日止六个月的收益为115.45亿元(人民币,下同),同比下滑6.2%,这一跌幅已较今年前五个月12.6%的降幅有所收窄。

此外,在今年前五个月,农夫山泉录得溢利19.31亿元,净利润率为22.3%。去年同期,上述数据分别为23.60亿元及23.8%。

和许多食品饮料公司一样,疫情爆发后,农夫山泉也在“盯紧”现金流。

资料集显示,农夫山泉流动负债净额由截至2020年5月31日的17.12亿元减少至截至2020年6月30日的9.64亿元,主要由于其现金及因银行结余增加16.02亿元,而该部分资金则主要为销售旺季带来的经营活动产生的现金。

小食代留意到,在今年前五个月,农夫山泉的销售及分销开支、广告及促销开支也同比有所下降。

亮点二:疫情下“变阵”

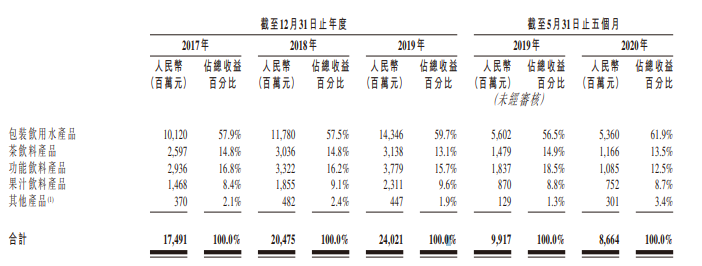

在上半年,包装饮用水是农夫山泉的最大亮点。

资料集显示,截至2020年5月31日止的五个月,农夫山泉的包装饮用水、茶饮料、功能饮料及果汁饮品的收益分别同比减少4.3%、21.2%、40.9%及13.6%。

农夫山泉对此表示,由于包装饮用水产品呈现出必需消费品的消费刚性,因此疫情对其影响较少。至于饮料产品,因为疫情爆发期间学校、景区、运动场馆等消费场所关闭,功能饮料产品及茶饮料产品的需求受到了较大影响。

值得留意的是,在包装饮用水下,中大规格产品更是因宅家消费推动实现了逆势高增长。该公司称,截至2020年5月31日止的五个月,适用于家庭消费的中大规格包装饮用水产品收益同比增长超过20%。

“疫情爆发期间,消费者流动性受限,电子商务渠道派送能力有限。消费者倾向在具有更广泛日用必需品选择的超市及大卖场购物。因此,疫情爆发期间,我们于现代渠道增加包装饮用水产品供应。”农夫山泉说道。

例如,其此前曾在部分居民区设立了无人供水点,令消费者可通过手机支付购买其产品。据悉,该措施部分抵消了农夫山泉在零售点销售下降的影响。

农夫山泉还透露,未经审核的财务数据显示,2020年6月的收益增速已高于2019年6月,主要还是受包装饮用水产品销售增长拉动。

小食代发现,经过一段时间的培育,农夫山泉新品的规模也有了明显提升。

该公司称,截至2020年5月31日止五个月,包含了多款新品的“其他产品”板块收益及毛利相较去年同期大幅增加,主要来源于2019年下半年上市的苏打水饮料及咖啡饮料。

值得留意的是,农夫山泉的其他产品板块还新增了“含气风味饮料”品类,包括该公司于今年5月推出的TOT气泡饮料。

亮点三:谨慎预测下半年

出于对业务复苏迹象的信心,农夫山泉在聆讯后资料集中表示:“相信我们的业务营运正开始返回疫情前的正常水平”。此前该公司曾预计,疫情不会对2020年全年业绩及长期商业发展造成重大不利影响。

不过,农夫山泉还是将疫情列为了一个新的风险因素,并称“倘若疫情持续,我们的业务、经营业绩及财务状况将会持续受到不利影响” 。

农夫山泉表示,若疫情爆发继续或疫情出现反复,其产品销售、海外设备供应可能受到影响。此外,虽然其非浓缩还原纯果汁2020年储备充足,但疫情可能会影响2021年的海外果汁原材料供应。

针对上述潜在影响,农夫山泉也给出了应对方案。例如,在果汁原料供应上,农夫山泉称“将于必要时就替代果汁原材料启动国内供应及生产计划,以确保果汁饮料产品的正常生产”。

虽然业务复苏势头不错,但农夫山泉在展望下半年时仍然颇为谨慎。该公司称,假设仍按照2020年前五个月的类似水平运营,今年下半年收益将同比下降12.6%。

小食代还留意到,除了疫情,农夫山泉业务近期也受到了自然灾害影响。据上述资料集显示,今年7月的暴雨令中国多个省份出现水灾,这对其零售网点的产品销售产生负面影响,从而对2020年7月的营运业绩造成不利影响。

亮点四:农夫山泉的“加减法”

在疫情爆发后,农夫山泉也并未停下从多方面加码业务的脚步。

首先是销售渠道。据聆讯后资料集显示,截至2020年5月31日止的五个月,农夫山泉新增了196名经销商,同时与22名经销商解约。

报告期末,该公司共拥有4454名经销商,覆盖了全国243万个以上的终端零售网点,其中约188万个终端零售网点位于三线及三线以下城市。

与此同时,希望从多渠道触达消费者的农夫山泉也在拓展新零售渠道,如自动贩卖机。

据介绍,截至2020年5月31日,该公司已在全国近300个城市投放了近6.29万台以自动贩卖机为代表的智能终端零售设备。小食代对比预披露文件的新旧版本发现,该数量较2019年底数量增加了2900台左右。

其次,围绕着上半年表现亮眼的饮用水,农夫山泉也进行了产能扩建。

据上述资料集显示,截至2020年5月31日,农夫山泉的包装饮用水及饮料生产线已增加至144条,较2019年底新增7条。小食代对比预披露文件的新旧版本留意到,截至该日期,该公司的自动化饮用水生产线也恰好是新增了7条。

亮点五:股息,股息!

此前,农夫山泉在上市前“突击分红”一事曾引发不少讨论。而小食代今天翻看聆讯后资料集留意到,就在近日,农夫山泉派发股息一事也有了最新进展。

据最新文件显示,农夫山泉于2020年8月14日将历史保留溢利的78亿元全数作为股息宣派给现有股东,并计划将该等股息以现金全数支付。

该公司强调称,于2020年7月31日,其有不受限制的存款71.62亿元,预计将于8月持续录得经营活动产生的现金净流入。因此,其相信能够保持足够的资金来满足营运资金需求及偿还约定的债项,且并无计划因分红而额外增加银行贷款。

亮点六:海外收购新进展

在聆讯后资料集中,多年前就在筹划海外收购的农夫山泉也首次公布了新西兰瓶装水公司 Otakiri Springs Limited的交易金额和最新进展。

该公司表示,其已于2016年11月签订两项协议及于2017年10 月签订两项补充协议,向Otakiri Springs Limited及所在土地当时的拥有人(全部为独立第三方)收购其业务、土地及相关资产,总代价为1050万新西兰元。

截至最后实际可行日期(即2020年8月15日),农夫山泉已根据收购协议的条款支付定金20万新西兰元,并在新西兰成立了两家全资附属公司,以在交易完成后逐步建立海外运营能力。

小食代留意到,这桩收购仍在等待一项诉讼结果出炉。

据介绍,2018年,农夫山泉提出的扩建瓶装水生产厂房申请已获该地有关部门的批准。但随后,有当地居民针对该决定向新西兰环境法院提出上诉,并在被驳回后向高等法院提出了上诉。

农夫山泉表示,截至最后实际可行日期,高等法院仍未作出裁决。该公司又称,虽然相关收购事项尚未完成,仍待新西兰当地的法律程序完成,但“预期达致完成将不会有任何其他潜在障碍”。

亮点七:首谈减塑

小食代还留意到,随着“减塑”成为全球饮料行业,尤其是瓶装水行业的热门话题,农夫山泉也首次在IPO文件中谈到了相关行动和计划。

该公司在聆讯后资料集中表示,随着环保意识提升,全球不同行业(包括软饮料市场)减少使用塑料及其他不可循环再用包装物料已是“大势所趋”。此前,农夫山泉在减塑方面已采取减少使用产品包装瓶的PET,以及探索与第三方合作回收并再利用包装等方法。

“未来,我们将持续完善塑料包装材料政策。我们可能需要推进塑料废弃物回收利用和处置,减少单位产品塑料使用量。我们也可能需要通过消费者互动模式,增进塑料包装材料的回收及再利用。”农夫山泉称。