-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:小食代

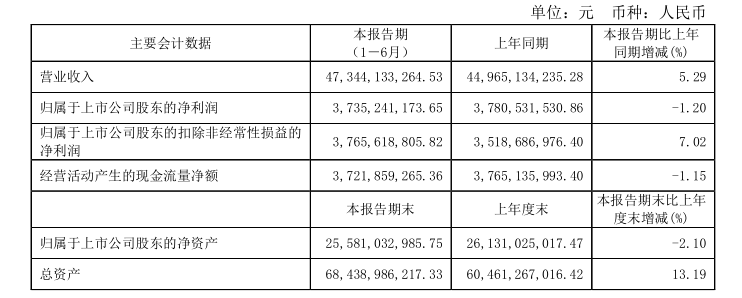

继前天交出一张上半年业绩逆势增长的成绩单后,昨天早上伊利开盘即涨停,并维持至收盘报40.59元/股,创历史新高,市值也逼近2500亿元。伊利公布的中期业绩报告显示,今年前6个月其实现营业总收入475.28亿元,同比增长5.45%;实现扣非净利润37.66亿元,同比增长7.02%。

值得留意的是,上半年伊利电商业务同比实现了接近50%的高增长。除了发力主营核心业务之外,该公司还针对多个细分领域的热点推出了相关新品,包括儿童配方奶粉、气泡水、无糖豆乳和成人奶酪等。

下面我们一起来看看详情。

二季度强劲复苏

伊利在财报中指出,新冠肺炎疫情使得消费者健康意识提升,为以乳制品为代表的健康产品带来增长机会。但与此同时,在乳品消费方面,消费者的需求偏好、采买习惯和渠道选择,也发生了较大的变化,对乳企的产品和业务模式创新,带来了全新挑战。

为了应对疫情,伊利方面积极探索新兴渠道和新的消费场景,加速发展“会员营销”、“O2O到家”等新零售模式,助力业务快速恢复。

数据显示,二季度该公司业绩迎来强劲复苏,实现营收268.8亿,同比增幅高达22.49%;扣非净利润23.97亿,同比增幅高达79.28%。盘点整个上半年,伊利多个核心品类依然实现逆势增长的态势。

尼尔森零研数据显示,该公司常温液态奶业务的市场零售额份额比上年同期提高了0.8个百分点。常温酸奶、常温纯牛奶、常温有机液态奶的市场零售额份额比上年同期分别提高了3.2 个百分点、0.4个百分点、4.0个百分点;低温液态奶业务的市场零售额份额比上年同期提高了0.3个百分点。

其中,伊利“金典”、“安慕希”、“畅轻”、“金领冠”、“巧乐兹”等重点产品的销售收入比上年同期增长3.6%。

小食代留意到,近年来持续增长的电商业务也推动伊利上半年逆势增长的引擎之一。对比去年上半年电商业务实现同期增长31.94%的表现,今年上半年伊利电商业务在去年基础上又同比增长49%。

星图数据发布的《2020上半年中国线上B2C常温液奶研究报告》显示,伊利B2C常温液态奶业务规模在上半年斩获28.5%的市场份额,稳居行业第一。凯度调研数据显示:截至2020年6月,公司常温液态类乳品的市场渗透率为84.2%,持续领跑行业。

布局行业新热点

除了发力主营业务之外,伊利还面向细分领域的多个热点推出新品,并借助全球创新体系及开放式创新模式,积极布局大健康领域。

在常温酸奶、低温液态奶、奶粉以及乳制品领域,上半年伊利推出了“安慕希”芝士波波球常温酸奶、“金典”低温牛奶、“畅轻”纤酪乳低温酸奶、“QQ 星”儿童成长配方奶粉和“妙芝”口袋芝士成人奶酪棒等新品。

而在饮品方面,该公司也抓住了气泡水和植物饮料等新趋势,推出了“伊然”乳矿气泡水和“植选”无糖豆乳。

据了解,报告期内伊利新品的销售收入占比为15.3%。

为了寻求更广阔的业务增长空间,伊利也开始加速布局B2B业务。小食代此前曾介绍,伊利去年开始正式组建团队正式进军专业乳品领域,主要面向烘焙、饮品和餐饮等B端客户提供淡奶油、黄油以及马苏里拉芝士碎等乳品原料产品。

前不久,伊利专业乳品还联手美团点评及多个烘焙饮品餐品品牌发起大规模的整合营销,以期快速打开局面和提高品牌知名度。

提前实现全球乳业5强

荷兰合作银行2020年“全球乳业20强”榜单显示,伊利集团排名上升到第5,其也是目前唯一一家跻身全球乳业5强的中国乳企。

小食代曾介绍,伊利方面曾在2014年立下2020年实现进入全球乳业5强的目标。由于今年“全球乳业20强”榜单的统计数据采用的是2019年的数据,也可以理解为伊利提前实现了这一目标。

在伊利发布财报之后,中金公司、中信证券、国金证券等多家机构均对伊利维持“买入”评级。中信证券还上调该公司未来一年股价目标价为50元。

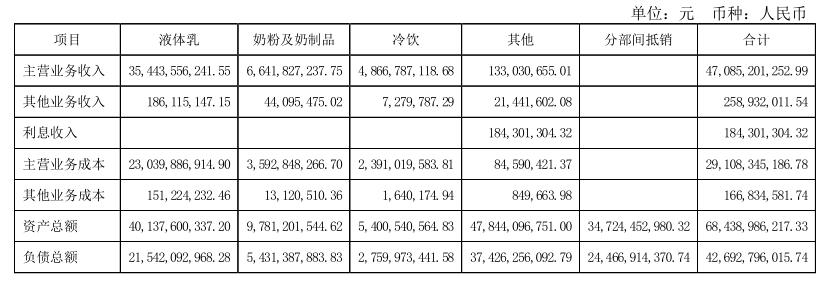

国金证券在一份最新研报中指出,伊利奶粉及奶制品上半年同比增加51.5%,其中二季度收入增加85.7%,国产奶粉加速发展趋势明确。Westlad并表贡献增量,同时奶酪业务发展势头迅猛。此外,冷饮业务上半年同比增加13.2%,预计巧乐兹等重点产品实现较高增长。

中金公司也在研报中指出,伊利二季度液态奶收入恢复强劲增势,预计下半年有望维持双位数增长。

上述研报还指出,目前伊利公司在健康饮品的领域中选择了常温乳酸菌饮料、矿泉水、功能性饮料等主要品类,“计划2024 年底非乳的收入占比达到10%”。