-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:何丹琳(原创)

随着国内奶酪市场的增长和同行们的纷纷加码,中国乳业老大伊利也有了新想法。

小食代留意到,今年以来,伊利正在低调地加紧在奶酪品类上的布局。例如,近日,根据浙江龙游县人民政府官网披露,龙游县将持续打响“二期在龙游”的品牌,伊利乳业奶酪棒生产线届时将增加10亿元左右产值。

而在更早前的6月,据工商资料显示,内蒙古伊利实业集团股份有限公司对外投资新增一家企业,为“内蒙古伊家好奶酪有限责任公司”。该公司的股东名单上只有伊利一家,也就是说,伊家好奶酪为伊利所全资持有。从名字上来看,这很有可能将是一个伊利旗下新设立的定位为主营奶酪业务的平台。

种种迹象表明,这家乳业巨头正在“磨刀霍霍”,想在奶酪市场切分走更大的一块蛋糕。

“公司看好奶酪行业的未来发展,目前公司已拥有黄油、淡奶油、马苏里拉芝士碎、芝士片、儿童奶酪、成人奶酪等产品。未来我们会稳步推进2B市场,快速打开2C市场,继续推出创新产品,不断提升产品结构,形成良性发展路径。”日前,伊利方面在回复小食代问询时这样表示。

低市占率和高认知度

伊利的“迫切”也不难理解——目前来看,在“奶酪大战”里,这家乳业龙头老大暂时仍需要考虑如何增长。

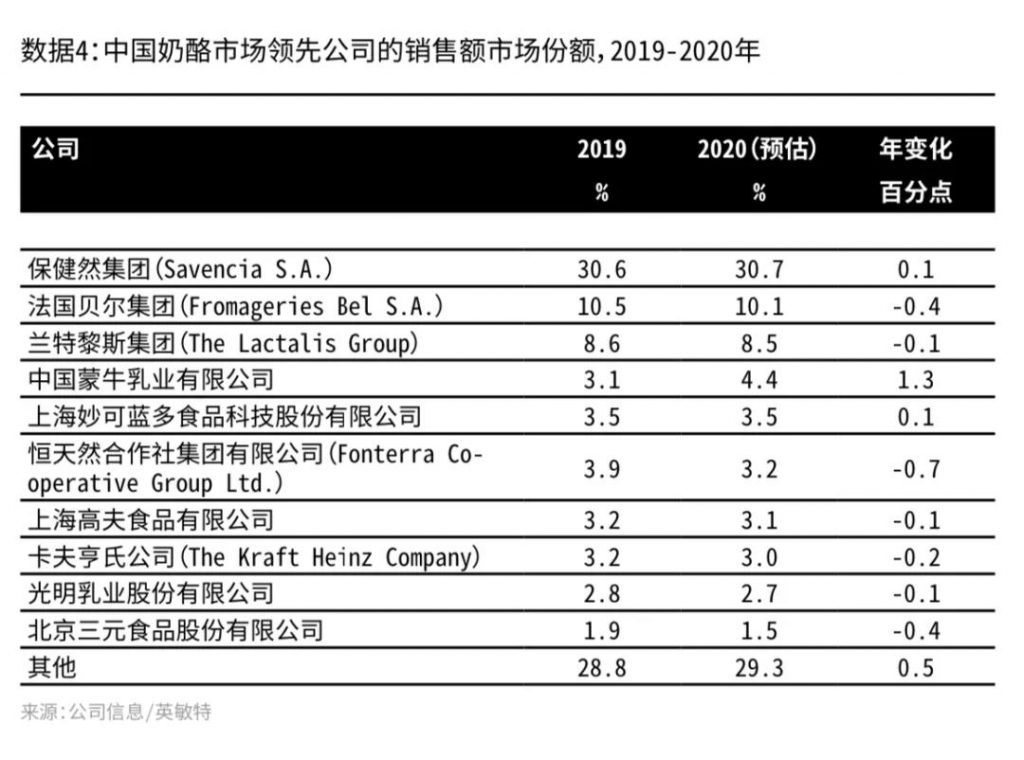

小食代今天从英敏特拿到的一份2020年12月发布的最新报告显示,按照公司来划分,2019年,在中国奶酪市场销售额市场份额排名前十的“入围名单”包括保健然、法国贝尔、兰特黎斯、蒙牛、妙可蓝多、恒天然、上海高夫、卡夫亨氏、光明乳业、北京三元。伊利并未上榜。

而小食代今天从Euromonitor欧睿信息拿到的数据显示,按照品牌来看,2020年,在中国奶酪市场销售额市场份额排名前十的分别是百吉福(保健然旗下)、妙可蓝多、乐芝牛(贝尔旗下)、安佳(恒天然旗下)、卡夫、总统(兰特黎斯旗下)、多美鲜(高夫旗下)、蒙牛、金章(兰特黎斯旗下)、光明。

上述欧睿数据显示,目前在市场份额上,百吉福和妙可蓝多是“断层的第一、第二名”,2020年分别占比25%和19.8%,而排名第三的乐芝牛只占5.9%。至于伊利品牌则排名第13,市场份额并未具体披露,但可以看到整体少于0.5%。

相比而言,伊利最大的本土竞争对手蒙牛近年来在这一细分赛道上的布局则积极许多。

小食代介绍过,在奶酪业务上合作了很长一段时间之后,Arla和蒙牛在2019年成立了一家专注于奶酪业务的合资公司。Arla全球国际市场业务的执行副总裁Tim Ørting Jørgensen曾向小食代表示,由于中国消费者不太习惯吃奶酪,该业务的增长比较“慢热”,但他认为,奶酪现在迎来了“真正的增长机会”。

蒙牛则曾回复小食代称,该合资公司是“从生产加工到终端销售的合作一体化”。据透露,合资公司的产品线涵盖儿童奶酪、休闲奶酪、佐餐奶酪及高端奶酪产品等,旗下品牌包括Arla爱氏晨曦,高端奶酪品牌嘉士德罗Castello和专业的黄油品牌乐派克Lurpak等。

2020年年初,蒙牛再次重金押注奶酪业务,通过约2.8亿元对价获得“奶酪第一股”妙可蓝多5%股份,并表示“坚定不移拥抱奶酪品类,战略站位高增长风口”。随后在去年12月,蒙牛又宣布拟以不超过30亿元拿下妙可蓝多的控股权。

今年4月,妙可蓝多公告称,向蒙牛定增募资事项申请获得证监会发审委审核通过,后者将成公司控股股东。妙可蓝多在另一份公告中指出,于本次交易完成后,蒙牛乳业将以妙可蓝多作为奶酪业务的运营平台,将蒙牛乳业及其控制企业的包括奶酪及相关原材料(即黄油、植物油脂、奶油及奶油芝士)贸易在内的奶酪业务注入上市公司。

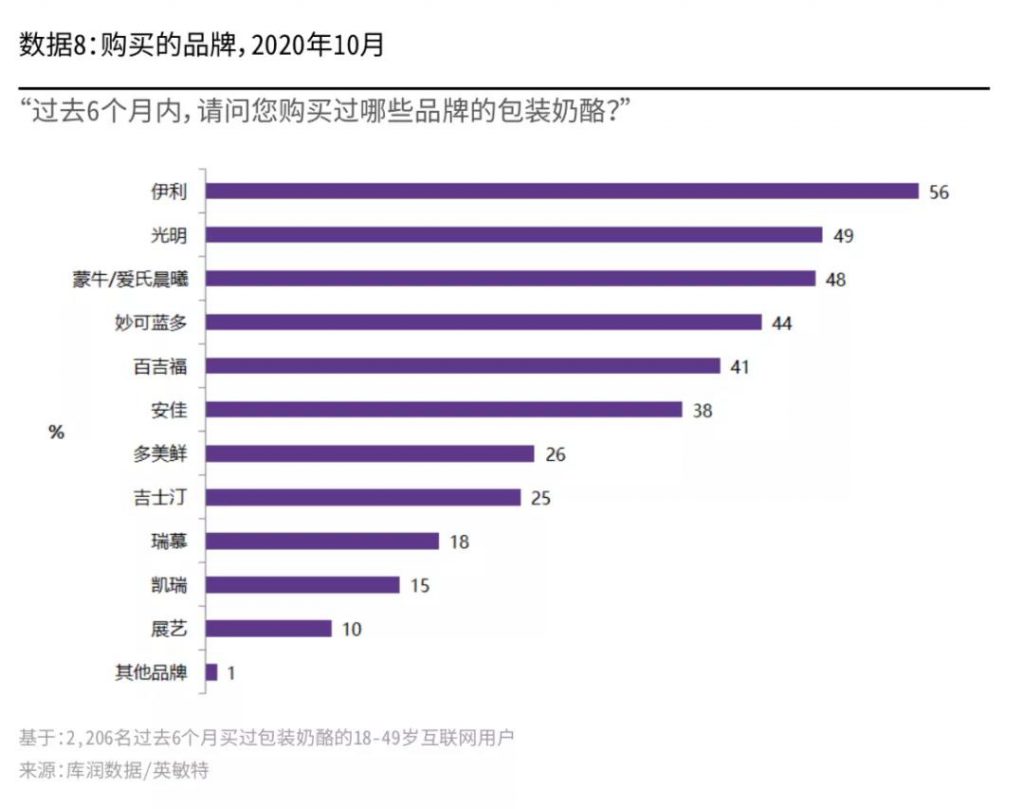

然而,十分具有“反差萌”且罕见的一点是,尽管在市场份额上排不上前列,在资本市场上也并不活跃,但伊利奶酪在消费者的认知度上却非常之高。这为伊利“弯道超车”提供了可能性。

根据上述英敏特报告,消费者调查数据显示,在被问到“过去6月内,请问您购买过哪些品牌的包装奶酪”时,伊利是被提及次数最多的品牌。该报告称,与各自的市场份额排名恰恰相反,伊利在消费者品牌认知度方面一马当先。

“高频和低频消费者购买的品牌之间没有显著差异,不能(用人群特点)解释这种差距。”英敏特指出,“这些国产乳业巨头的强大品牌形象已经从其他品类传承下来,因此,消费者会有意识地回顾他们购买这些品牌的经历。”

这也意味着,虽然眼下落后于众多乳业竞争对手,但伊利在奶酪业务上天然拥有“无形的品牌优势”,以及由此带来的巨大的增长潜力。

从2B到2C的内外推力

为了“迎头赶上”,自去年以来,无论是在供应B端的餐饮渠道上,还是在打开C端消费的零售渠道上,伊利在奶酪业务上的创新动作都多了起来。

例如,小食代介绍过,去年,针对以奶酪、黄油、奶油等为重要原料的餐饮、酒店及烘焙行业,该公司首次发布了“伊利专业乳品”品牌,推出了“东方灵感”和“环球臻选”两大专业乳品系列,为专业客户提供定制化的前厅营销方案和后厨创新应用解决方案。

自今年4月开始,伊利专业乳品还分别在全国20个重点城市开展了为期两个月的线下交流会,以伊利专业乳品旗下淡奶油、黄油、马苏里拉芝士等产品作为原料,向一众烘焙行业客户展示了11个系列的“国潮风”创意新品。

与此同时,伊利去年大力拓展“儿童奶酪”细分品类,据称拥有“5倍牛奶的钙”的伊利儿童奶酪棒推出了采用了汽车总动员、冰雪奇缘两款特色包装。此外,伊利去年还推出了国内第一款 “可以吸的奶酪”(再制干酪领域中液体奶酪),用这种创新型产品来吸引品类新用户。

事实上,这一具有较高附加值的奶酪业务也正在成为伊利新的增长点。

今年4月,伊利在发布2020年业绩时曾指出,伊利的新品销售收入占比16%。“伊利”奶酪系列产品、“金典”低温牛奶、配方升级后的“金领冠”婴幼儿配方奶粉等业务,成为了该公司新的业绩增长点。

据伊利方面披露,2020年,伊利奶酪产品总营收同比大涨812.56%。该公司表示,这主要归功于“自身的硬件优势”,以及“对消费需求的精准把控”。

整体来看,奶酪也正迎来新一轮的发展机遇。

小食代留意到,今年6月举行的2021年全国食品安全宣传周工信部主题日活动上,工信部消费品工业司副司长李堂兵指出,今后要进一步丰富产品品类,顺应消费升级的趋势重点发展奶酪等特色功能性乳制品。

业内分析认为,未来,能够赢得中国消费者的奶酪预计将是具有本土化特色的产品。

“在开发产奶酪产品方面,一定要探索中国式道路。因为中国市场对奶酪的需求绝不是西方式的,谁能够抓住中国人的胃谁就能够占领未来的市场,这里还有很多科研的事情要做。”中国食品科学技术学会理事长孟素荷则在上述同一场合提到。

“奶酪市场尽管基数较小,但将继续其增长轨迹,成为增长最快的乳制品品类。”英敏特在上述报告中同样指出,中国消费者近期的奶酪消费行为“不会照搬西方市场的行为”,因为中国市场仍处于发展初期。

英敏特食品与饮料研究分析师蒋安妮提出,品牌可扩展奶酪的产品形式,将其置于更广的零食品类竞争之中,更加瞄准成人消费者,而不是仅仅注重其营养价值。与餐饮渠道的餐厅合作则可以向非奶酪消费者推广新的食用方式,培养更强的烹饪和烘焙习惯。

“除以儿童强化奶酪打造差异化以外,增加零食化产品形式(如脆片)和口味(如咸味)可能更适合成人口味。”英敏特表示,例如,耐储存的奶酪片便于储藏,便于携带,可在更多场景食用,方便配合消费者忙碌的生活方式。

伊利后续还将如何发力奶酪赛道,小食代将持续关注。