-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:何丹琳(原创)

在周一Tim Hortons官宣要将中国业务在美国上市后,又一家咖啡连锁“洋品牌”希望讲好中国故事,尽管它的门店数量还为数不多。

“截至今年上半年,我们(皮爷咖啡Peet’s Coffee在中国)的门店数量达到了40家。我们有望在未来两到三年内,实现我们原计划需要在未来五到六年达成的目标。”小食代留意到,近日,JDE Peet’s首席执行官Fabien Simon在2021年上半年业绩会上说道。

资料显示,除了被形容为“星巴克祖师爷”的皮爷咖啡,JDE Peet’s旗下产品还包括速溶咖啡、咖啡豆,以及咖啡机平台、与其他主流咖啡系统兼容的胶囊产品等。该公司拥有多个全球品牌,例如L’OR、Jacobs Coffee、Douwe Egberts、Senseo、Tassimo、Moccona(摩可纳)和Pilão,目前部分品牌已引入中国市场。

小食代留意到,在上述业绩会上,这家全球最大的纯咖啡和茶饮公司的总部高管还谈到了包括中国在内的亚太地区包装零售产品的表现,以及对在华业务的最新预期等。

我们一起来看下。

加速开店

Simon在会上表示,在过去的六个月里,尽管受到疫情等影响,但JDE Peet’s专注于其“可以控制和可以影响的事情”。与此同时,该公司正在加大在数字化和消费者互动上的投资,“此外,我们在另一项战略转变事项上取得了良好进展,即加速在中国推出皮爷咖啡店。”

按照CEO的说法,截至今年上半年,皮爷咖啡的门店数量已达到了40家,并将加速开出更多门店,未来两到三年内有望实现原计划需要五到六年时间达成的开店目标。

小食代留意到,进入今年下半年,皮爷咖啡在7月份就集中开出了6家门店,包括在上海的3家新店,以及分别在北京、苏州、宁波开出的1家新店。“喜爱咖啡的皮粉们,下半年我们继续拓展新店,这杯咖啡很快就来到你身边。”该品牌日前在官方微信公号上表示。

据中国商报近日报道,皮爷咖啡计划到今年年底中国市场的门店达到70家。这意味着,这一咖啡连锁今年在中国新开门店的数量将是其过去三年的总和。据悉,2017年,皮爷咖啡通过与高瓴资本合作正式进入中国。

在撰写本文过程中,小食代曾尝试联系皮爷咖啡在华负责人进一步了解其策略,但没有获得机会。工商资料显示,皮爷咖啡在华属于皮爷咖啡(上海)有限公司旗下,其成立于2016年8月,注册资本6100万美元。

该公司由一家在香港注册的企业HH Peet's China Limited全资持有,而小食代获得的董事名单显示“苏敬轼”在列。苏敬轼是高瓴资本运营合伙人,也是百胜中国此前的重要领军人物。

工商资料也进一步显示,皮爷咖啡(上海)有限公司目前有2条对外投资信息,包括2020年5月成立皮氏咖啡(北京)有限公司,以及2021年6月成立的皮氏咖啡(深圳)有限公司,其法定代表人分别为张清、章蕾。

该公司的微信公众号进一步显示,其承诺的综合收入咖啡师达到每月6000-7000元,门店管理则为7500-15000元。

在去年国际总部实现了IPO后,这家精品连锁咖啡在华开店的速度明显加快了。

小食代介绍过,此前在2019年12月,欧洲知名投资公司JAB控股宣布整合旗下的咖啡业务,把仅次于雀巢集团的全球第二大包装咖啡生产商Jacobs Douwe Egberts(简称JDE)与美国高端咖啡连锁品牌Peet’s Coffee合并为“JDE Peet’s”。

随后在2020年5月29日,JDE Peet’s在荷兰阿姆斯特丹正式上市,股票代码为“JDEP”,成为2018年以来欧洲最大规模的IPO。事实上,在去年筹备IPO时,JDE Peet’s就已将“扩大中国零售咖啡店业务”明确列为落实增长战略的打法之一。

在日前的业绩会上,JDE Peet’s全球CEO再次提到中国市场为投资重点之一。

“早前在2020年业绩发布以及资本市场日期间,我们说过打算提高我们的投资水平,以促进增长。首先,我们要恢复到能够满足我们现有产品组合的水平,同时还要布局未来能够带来增量的机会,以确保我们获得长期增长动力。我们曾指出,我们计划主要专注于媒体、咖啡器具,以及数字化、美国和中国的业务能力。”Simon说。

他表示,截至今年上半年末,JDE Peet’s在上述投资事项上进展顺利。“我们的销售和管理费用(SG&A)为 6100万欧元,其中绝大多数实际上是在我们更新后的战略重点上增加了投资。对于下半年,我们将继续加大投资。”他说。

比欧美市场更低的人均咖啡消费量,咖啡消费呈现的增长趋势,让咖啡连锁的“中国故事”在资本市场变得动听。这一点,在瑞幸登陆纳斯达克时已经获得验证。但很显然,这个市场也是刺刀见红的,咖啡行业的竞争对手们不会原地踏步。

如果说皮爷咖啡现在的拓店速度已经“从跑步转向骑自行车”的话,那么不少连锁咖啡品牌则可能说得上是“已经开上跑车”了。例如,小食代介绍过,截至今年6月27日,星巴克中国的门店数量已达到了5135家,并全面恢复了疫情前的门店增长速度,仅上季度就净增162家门店。

COSTA中国区负责人今年早些时候也告诉小食代,尽管疫情对整个零售行业的开店计划都有一定的负向影响,尤其是餐饮行业,但是今年随着中国抗疫取得的显著成绩,消费市场在逐步恢复,该公司今年和未来几年都会有比较大的开店计划。2021年,COSTA将继续提升门店业务,实现可比门店的有机增长。

小食代本周一也介绍过,正冲刺上市的Tims中国预计到今年年底在华门店将达到400家,或每36小时开一家,又要在2026年前建立一个由2750多家门店组成的盈利的连锁网络,到时销售收入要从今年的6.71亿元大幅增长到超过70亿元。

另据市场消息显示,雀巢控股的蓝瓶咖啡(Blue Bottle Coffee)继续在中国内地组建团队,并将在今年晚些时候在上海开出首店。此外,麦当劳和肯德基也依托自身优势和特点,在华快速发展咖啡连锁业务。

众多本土的初创咖啡连锁品牌也在加紧“跑马圈地”。例如,在今年7月喜茶入股后,Seesaw Coffee的门店扩张速度也“起飞”了。这家拥有33家门店的本土精品咖啡连锁计划,到今年年底门店总数将达到现在的3倍左右,而明年门店数还将再翻一番。

包装咖啡

再来看下包装咖啡产品的生意。

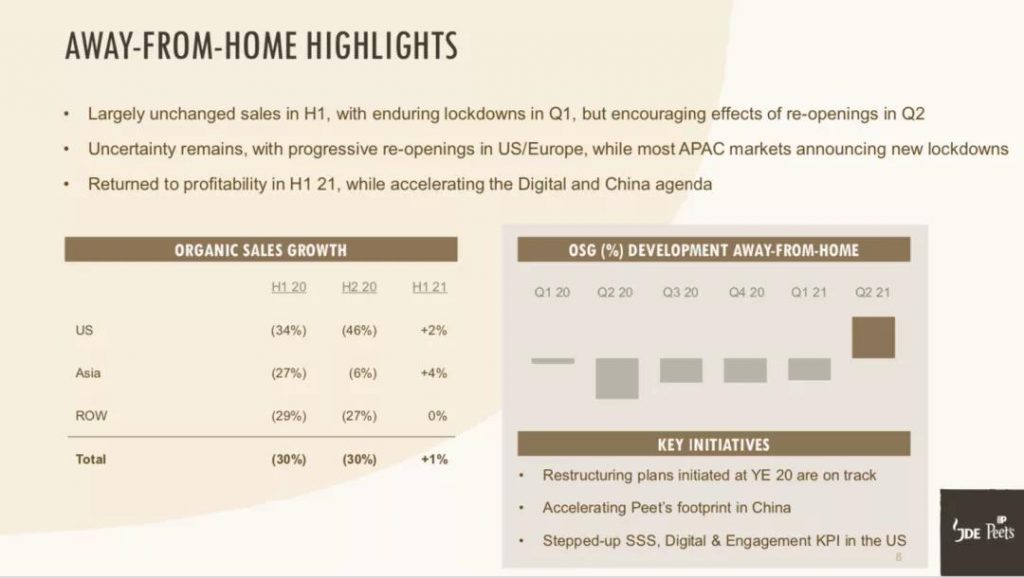

小食代留意到,谈到该公司亚太区的包装咖啡产品业务(CPG APAC),JDE Peet’s首席财务官Scott Gray在会上表示,多个市场在2021年上半年实施了新的封锁措施,在许多情况下比2020年最初的限制措施更严格,从而进一步影响了户外渠道业务。

“受此影响,东南亚多个市场的有机销售额出现下滑。但另一方面,中国市场实现了强劲的两位数(增长)表现。”Gray表示。

“总体上,亚太地区就是我们的重点市场,值得注意的是,我们(在亚太区当中的)的战略重点是中国。”他说,“我们通过提高整个广告促销费用(A&P)和销售管理费用(SG&A)等, 以建立起业务能力和推动创新,所以与前几年相比,我们(今年上半年在亚太区)的利润率有所增加。”

小食代介绍过,此前在2019年,JDE在天猫平台开设官方海外旗舰店,通过跨境电商的模式向中国导入了旗下的进口咖啡品牌。小食代今天搜索该店看到,目前,JDE天猫海外旗舰店在售的SKU不多,产品品类则以速溶咖啡为主,只有荷兰Moccona(摩可纳)和法国L’OR两个品牌。

天猫页面显示,在JDE海外旗舰店上,目前销量第一的包装咖啡产品是摩可纳的冻干纯咖啡粉,月销量超过1万。另外,颇有意思的是,尽管JDE和雀巢在全球咖啡市场上“厮杀激烈”,但双方同时也是合作伙伴;在上述旗舰店上,L’OR在华销售的产品均为适用于雀巢浓遇咖啡(Nespresso)咖啡机的胶囊咖啡。

此外,小食代搜索发现,在电商平台上,JDE Peet's旗下在中国有售的品牌还包括super、旧街场 (OldTown White Coffee)、Jacobs、TASSIMO、KENCO等。而更为外界熟知的麦斯威尔咖啡在中国也由JDE Peet’s管理。

但相比起“老牌劲旅”雀巢,JDE Peet’s包装咖啡目前在中国市场的存在感仍然相对较弱。

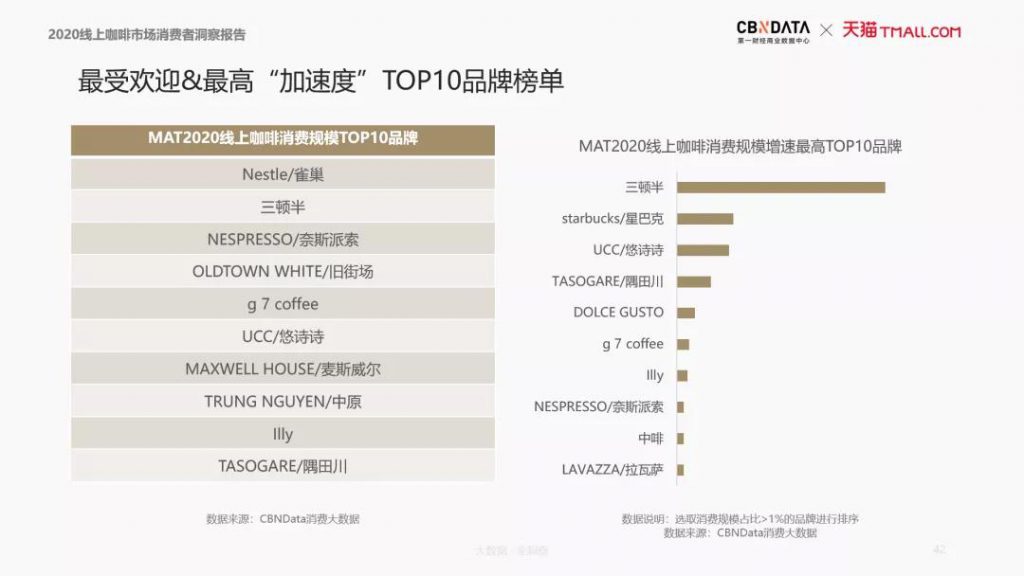

据第一财经商业数据中心(CBNData)联合天猫咖啡发布《2020线上咖啡市场消费者洞察报告》显示,在线上咖啡消费规模TOP10品牌中,JDE Peet’s旗下的旧街场和麦斯威尔分别排名第四和第七。

值得注意的是,JDE Peet’s还面临着来自三顿半、隅田川等“新生势力”的夹击。这些切入以速溶咖啡的“精品化”为卖点的本土初创品牌,不仅已经拥有了不小的线上咖啡消费规模,同时还保持着不容小觑的高增速。而在增速最高的前十名中则没有JDE Peet’s品牌的身影。

不过,这家全球包装咖啡巨头看起来也并不打算就此将中国市场拱手相让。小食代留意到,日前在业绩会上回答分析师提问时,Simon提到,在亚洲,该公司对中国市场的包装咖啡业务“非常乐观”。“中国市场持续保持着不错的发展轨迹,尤其是当我们去看线上和在高端化方面的趋势时。”他说。