-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:何丹琳(原创)

虎年开工的第二天,不妨再次聚焦很多上班族的“刚需”——咖啡。

前不久在春节期间,全球最大的咖啡连锁星巴克公布了2022财年第一季度(2021年10月4日-2022年1月2日)的业绩,合并净收入增长19%至81亿美元(约合人民币516亿元),创下第一季度的历史纪录;全球可比门店销售额增长 13%,GAAP每股收益0.69美元,非GAAP每股收益为0.72美元。

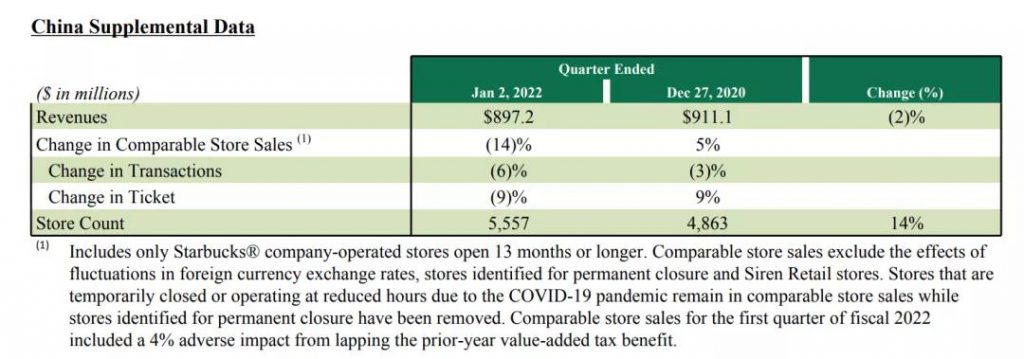

值得注意的是,小食代留意到,第一季度,星巴克中国的新增门店数和新进入城市数均创下历史新高,门店总数创纪录地达到了5557家。

在随后举行的业绩会议上,星巴克总裁兼首席执行官凯文·约翰逊(Kevin Johnson)、星巴克首席财务官Rachel Ruggeri和去年新上任的星巴克中国首席执行官蔡德粦(Leo Tsoi)进一步谈到了中国业绩表现,并给出了最新的全年指引。

这就带大家一起来看下现场消息。

超57亿元和5500家店

在其全球第二大市场,这家咖啡连锁巨头经历了充满挑战的2022财年开局。

小食代翻阅的财报显示,截至2022年1月2日的第一季度,星巴克中国的收入为8.972亿美元(约合人民币57.125亿元),同比略有下降2%;同店销售额下滑14%,其中交易量下滑6%,客单价下滑9%;若剔除上年增值税优惠带来的4%的影响,则同店销售额下滑10%。

约翰逊在会上表示,在疫情反复下,净新店增长和业绩保持强劲,但整体收入和盈利能力低于预期。“我们遵守疫情卫生法规,因此在第一季度,我们3/4的中国门店经历了(临时)关闭或缩短运营时间。”他解释说。

“虽说如此,我们预期在中国的业务继续呈现显著的长期增长。”他说,该公司相信这是暂时的,同时将专注于适应不断变化的宏观动态并平衡对业务的长期投资,“在动荡的环境中,我们仍然着眼长远。”

一个明显的证据是,星巴克中国快速开店的步伐一点也没有慢下来。

约翰逊表示,第一季度,星巴克继续扩大门店规模,在中国内地市场的门店数超过了5500家,这也使得该公司的全球门店数达到了创纪录的34317家。“值得注意的是,我们在中国的新一代门店持续表现良好,实现了一流的店面盈利能力和投资回报。”他说。

Ruggeri在会上补充指出,本季度,星巴克中国开设了197家新店,并进入了16个新城市,“均创下第一季度的历史新高”。

这一门店增速和同店销售额的表现引起了分析师的关注。小食代留意到,会上有分析师问到,星巴克是否需要重新考虑在中国市场的发展计划,即放缓开店速度,并更加专注于提高同店销售额。

“过去两年里,我们开设了1200多家新店,其中大部分实际上是我们在疫情期间开出。这占到了我们门店总量的1/5以上,(新店占比)超过了许多在中国市场经营多年的其他零售商。但更重要的是,正如凯文刚刚提到的,我们所有这些新店实现了一流的盈利能力和投资回报。这显示了我们在这里能够释放的巨大市场潜力。”蔡德粦回应称。

“当你去看整体发展时,要注意的是,我们在中国70%的增长实际上是由我们的新店推动的。所以,我们将继续抓住在中国市场发展的机会。”他说。

蔡德粦表示,简而言之,星巴克中国一直在实施的三个策略正在奏效。第一,是“更广”(go wider),即进入更多的城市。第二,是“更深”(go deeper),即通过带来多样化的丰富产品,为顾客提供新的咖啡体验。第三,是“更智能”(go smarter),即在疫情反复下,持续变得更加智能,“我们将利用数据分析的力量来推动我们的门店发展,包括我们的门店扩张”。

“我必须指出的是,我在这一市场已经工作有10多年了,而我所看到的是,我们的确仍处于发展的早期阶段。事实上,在我们推进‘更广、更深、更智能’的过程中,我们的新店开设正在帮助我们建立起长期的成功。”他说。

约翰逊也赞同了这一说法。“对于你的问题,我的答案是,如果我们看到收入和投资回报率没有达到我们认为满意的门槛,我们就会重新考虑。但现在,结果很棒。在疫情期间,随着我们在新店开发中‘更广’和‘更深’,(新店的)表现非常好。”

他补充说道,只要新开门店能够继续提供“一流的盈利能力和投资回报”,星巴克就将继续依靠开设新店,来对中国市场进行长远布局。

数字订单创新高

在疫情反复下,数字化的重要性也在不断提升。

“数字化的表现和增长令我们感到鼓舞,因为它推动了新的消费场景并开辟了新的便利渠道。第一季度,数字订单的销售额创纪录地增长了38%,消费需求在上午和下午时段都很旺盛,再加上我们持续的门店扩张,这些都证明了中国市场的巨大增长机会。”约翰逊在会上指出。

据透露,第一季度,星巴克中国的星享俱乐部90天活跃会员接近1800万,同比上年增加了260万,而会员贡献了75%的销售额。

“尽管面临挑战,我们的伙伴(注:即星巴克员工)坚持不懈,并通过防疫措施来确保店内安全。重要的是,我们的顾客联结得分在本季度创下历史新高。这证明了我们伙伴的韧性和我们品牌的实力,让我们相信,随着疫情导致的限制终将减弱,我们在中国的增长机会仍然像以往一样引人注目。”约翰逊说。

此外,Ruggeri在会上表示,第一季度,星巴克中国还创下了过去三年最低的伙伴流动率。

在数字化举措上,Ruggeri还提到,上个月,该公司将星巴克外卖扩展到了美团平台,与中国领先的电商服务供应商合作以提升顾客体验,“我们计划在未来几个季度持续推动外卖业务增长。”

小食代介绍过,随着星巴克与阿里巴巴旗下外卖配送平台饿了么的三年独家配送合作协议于2021年12月31日到期,今年1月,星巴克中国官宣入驻美团,并在美团首发的一系列新功能,包括“专星送”外卖服务、专属空间服务“1971客厅”,以及首次落地应用美团“超级门店”创新产品功能。

其中,以星巴克成立年份命名的“1971客厅”服务,可以说是这家咖啡连锁巨头拓宽“第三空间”边界的升级版策略。去年11月,星巴克中国宣布开出内地首家共享空间概念店,做起共享会议室和商业社群的生意。

相比之下,“1971客厅”则跳出了店型局限,更大程度利用不同店型来提供商务、休闲聚会等场所。据介绍,该服务旨在满足聚会、会议、工作、学习等空间需求,消费者可以通过美团旗下的美团App和大众点评App,预订星巴克门店中的专属空间。调整全年预期

展望2022财年全年,Ruggeri在会上表示,该公司重申2022财年全球可比门店销售额增长为高个位数的预期,收入指引范围则为325亿美元至330亿美元。

“考虑到在这种变化多端的经营环境中存在重大的利润不利因素,通货膨胀处于几十年来的最高水平,疫情的反复影响了我们的全球业务以及业内广泛的劳动力短缺,我们认为当下修改2022财年的利润率和每股收益指引是审慎之举。”她说。

具体来说,在利润率方面,她表示,根据星巴克展望的最新趋势,预计2022财年通货膨胀、与疫情相关的支出、新伙伴培训和支持成本、以及人流限制导致的销售减少等因素“将带来超过200个基点的增量利润率压力”。

然而,Ruggeri又指出,星巴克已经并将继续采取措施,来抵消这些压力,包括“有选择地加速价格上涨、严格管理众多成本领域”等。

“我们还相信,随着我们在伙伴方面的投资开始转化为更高的留存率,与培训费用相关的人员成本将会有所放缓。”她说,“总的来说,这些行动带来的利润收益预计将几乎抵消预期的利润压力。”

在每股收益方面,Ruggeri表示,考虑到第一季度业绩以及在今年余下时间预计的利润率压力,该公司现在预计2022财年的GAAP每股收益将下降4%至6%。所有其他的2022财年全年指引,包括全球净增门店数、资本支出等则保持不变。

Ruggeri表示,尽管奥密克戎或其他潜在病毒变异株对全球产生了意想不到的影响,但星巴克仍然有信心在2022财年实现出色的收入增长,“这得益于惊人的顾客需求、我们多样化的产品组合,以及通过安全、便捷、一如既往的方式为顾客提供有价值的人际联结的能力。”

最后,Ruggeri表示,在没有出现因疫情或其他原因导致的新的重大业务中断的前提下,预计2023财年的利润率将同比提高,并在2024财年恢复到18%至19%的长期目标。

“我们将继续寻找提高销售额的方法,这是我们未来能够提高利润率和增加收益的最大机会。”约翰逊补充说道。