-

微信

微信扫一扫

微信扫一扫 - 搜索

文:潘娴(原创)

身为中国啤酒销量“老大”,华润雪花如今还想在非啤酒市场分一杯羹。

“如果说2021年是我们(进入)非啤酒产业的元年,今年应该是我们真正操作和实践的元年。”华润啤酒首席执行官侯孝海在今天举行的2021年业绩发布会上称。此前,其已通过全资子公司向山东景芝白酒注资13亿元(人民币,下同),以收购其40%股权。

此外小食代在会上留意到,侯孝海还谈到了高端销量增长超预期、喜力新工厂、2022涨价策略等内容。下面,请看小食代发回的消息。

非啤酒布局

随着啤酒进入存量竞争时代,大型厂商除了以推动高端化来实现成长,也开始将目光投向其他酒类。背后逻辑在于希望复制在啤酒领域的成功经验,并利用现有的渠道、团队等资源来描绘第二增长曲线。

华润啤酒今天便表示,其旨在通过“有限多元化”发展,发掘潜在的协同效益,进一步拓展业务。事实上,其多元化的出发点不仅限于业务层面。在侯孝海看来,这项工作还承载了多重央企使命。

“从我个人角度来讲,雪花做非啤酒产业有三点驱动因素。”侯孝海表示,第一,该公司是为数不多在央企中负责消费品、主业是酒类并具备领先优势的上市公司。第二,参考国际头部啤酒商积极布局非啤酒品类,华润啤酒的多元化实则也是向一线企业阵营靠拢。

第三为“顺应大势”。他在会上表示,随着近年国企改革不断加速,也给地方国有酒类产业带来了更多发展和改革机会,如白酒、黄酒、红酒等,并推动了“央地合作”,让中央企业和地方国企联手推动产业发展。

“所以我们认为(布局其他酒类)是一个正确的选择。”侯孝海说,“我们力求一步一个脚印,稳妥前进,以积累经验、积累认识、积累队伍、积累方法,来推动啤酒和非啤酒产业的共同成长。”

谈及2022年的非啤酒酒类规划,他表示,雪花希望品牌组合逐渐成型,并能形成“啤酒+非啤酒”的双赋能模式。

曾有接近华润雪花最高层的人士告诉小食代,该公司会优先布局白酒,然后在露酒和低度酒进一步加快布局速度,争取在酒饮大版图下迅速打造好非啤酒品类的产业基础。

高端化超预期

不过,相比加码非啤酒品类,对华润啤酒而言,眼下更为重要的显然还是推进高端化。

此前,其已提出要在2025年拿下中国高端啤酒“第一”,并为此制定了“3+3+3”的阶段性战略。按照该战略,2022年将是第二个三年计划“决战高端,质量发展”的冲刺阶段。

“今年是收官之战,我们希望能在高端市场获得较好的位置,能比较接近竞争对手。同时在高端销售能力的建设上能达到非常理想的水平,使得我们的队伍、品牌组合、销售能力具备一流的高端竞争能力,这也是我们需要的。”侯孝海在会上指出,“我们认为,第二个三年的目标有信心,也有把握实现。”

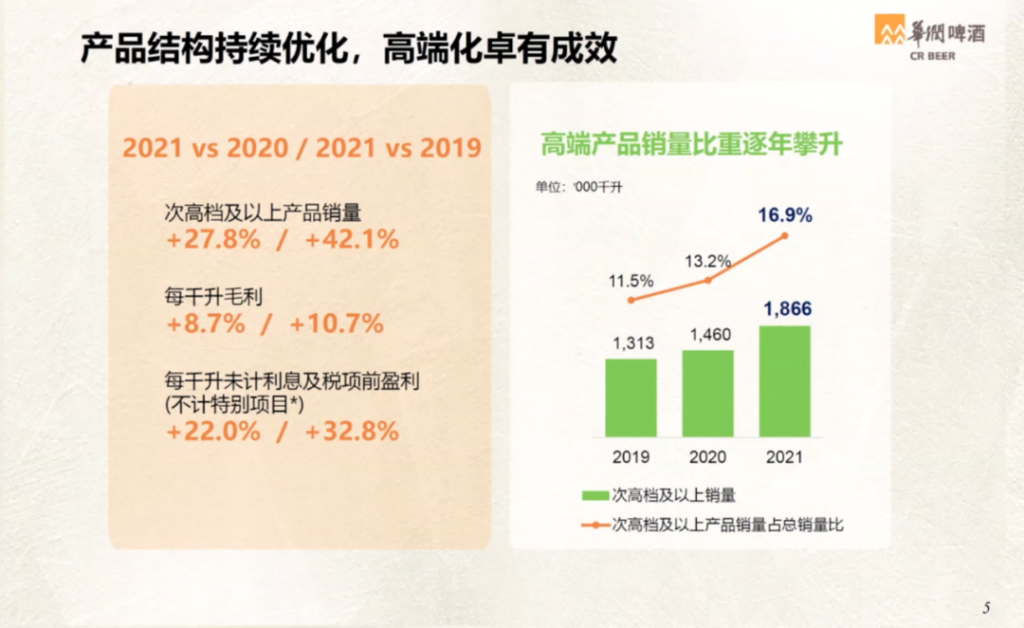

从销量看,华润啤酒高端化的进度已超乎预期。

“通过2020年、2021年这两年的绝地反击和弯道超车,雪花啤酒高端化的速度、质量、规模都超出我们当前的预期。我们过去预期是在2025年,或者2023年、2024年可能会实现200万吨次高以上(注:即次高档及以上的高端产品,如勇闯天涯 superX、喜力)的销量,现在实践证明,我们(次高以上)很快在今年就会超过200万吨销量。”他透露。

凭借这番底气,华润啤酒也为最后一个三年(即2023~2025年)战略“高端制胜,卓越发展”制定了颇为进取的目标。侯孝海表示,该公司目标是次高端以上销量接近400万吨。这意味着,华润啤酒的高端销量几乎是想“三年翻一番”。

“第三阶段战略指向了两条路,一个是在高端上决胜,而不是决战,也就是以‘赢’为主要核心目标,我们希望通过2023、2024、2025三年时间,使得雪花高端化的速度、规模、份额和质量都在行业当中处于领先地位。”侯孝海说。

同时,他还表示,雪花啤酒要从一家中国本土啤酒企业开始逐渐转向和接近世界一流啤酒企业,管理体系、管理制度、管理能力,经营成本、盈利水平、品牌价值、企业市值“都能与国际一流啤酒企业并驾齐驱”。

在华润啤酒制胜高端的过程中,其负责运营的喜力啤酒是不可或缺的一环。通过此前与喜力的交易,华润啤酒构建了“4+4”高端品牌群,包括来自外方的喜力、红爵、苏尔、虎牌四大品牌。

据侯孝海透露,自2019年华润啤酒对喜力开启全国运作以来,喜力产品近三年实现了迅猛增长,合资双方也对发展速度、质量和趋势“非常满意”。

他补充道,经过这几年快速增长,喜力过去的产能已无法满足当前需求。因此,雪花啤酒也在推进产能扩容,包括扩建嘉善工厂,以及在浙江、福建两地各新建一家工厂。其中,福建工厂旨在支撑喜力未来5年在中国啤酒市场当中增长和销售目标。

“基于未来4~5年的喜力发展趋势,雪花啤酒和喜力一起选定在福建建设一家新的全国性啤酒厂房,这个啤酒厂房具备喜力的较好的设备和工艺水平。”侯孝海说。

此外小食代还留意到,在回应雪花啤酒能否做好高端化的质疑时,侯孝海在会上表示,“雪花啤酒在长期发展过程中是以普通酒和中档酒为主的,尤其是以普通酒为主。雪花啤酒在普通酒之外塑造的第一个传奇就是勇闯天涯的诞生以及发展。”

他表示,通过10年努力,勇闯天涯以300万吨的销量宣告了在中国啤酒产业的“无可争议的中档酒霸王地位”。从2017年开始,也就是雪花啤酒开启“3+3+3”高端化战略的那一年,该公司先后推出了多个高端品牌,包括马尔思绿、匠心营造、superX、脸谱,并实现了高速增长。

“马尔斯绿去年保持了高双位数的增长,superX是中双位数的增长,增长速度都超过40%。甚至我们的雪花纯生去年也实现了双位数的快速增长,已经快步地开始进入百万吨大单品的阵列。”侯孝海指出,这些迹象表明,雪花啤酒的品牌“高端属性越来越强,高端的形象越来越突出”。

“当然,我们知道雪花啤酒的这些高端品牌(上市)时间还较短,规模还没有达到我们设定的战略目标。”侯孝海说,相信随着时间推进,雪花啤酒的高档属性不足,高档形象不强的这种帽子“将会扔到汪洋大海当中去”。

“我相信雪花啤酒需要的只是时间,而且我认为,这个时间会比我们的主要竞争伙伴要来得更短。”他讲道。

涨价策略

小食代留意到,许多消费品巨头已预言成本将继续走高并考虑进一步提价,华润雪花也不例外。

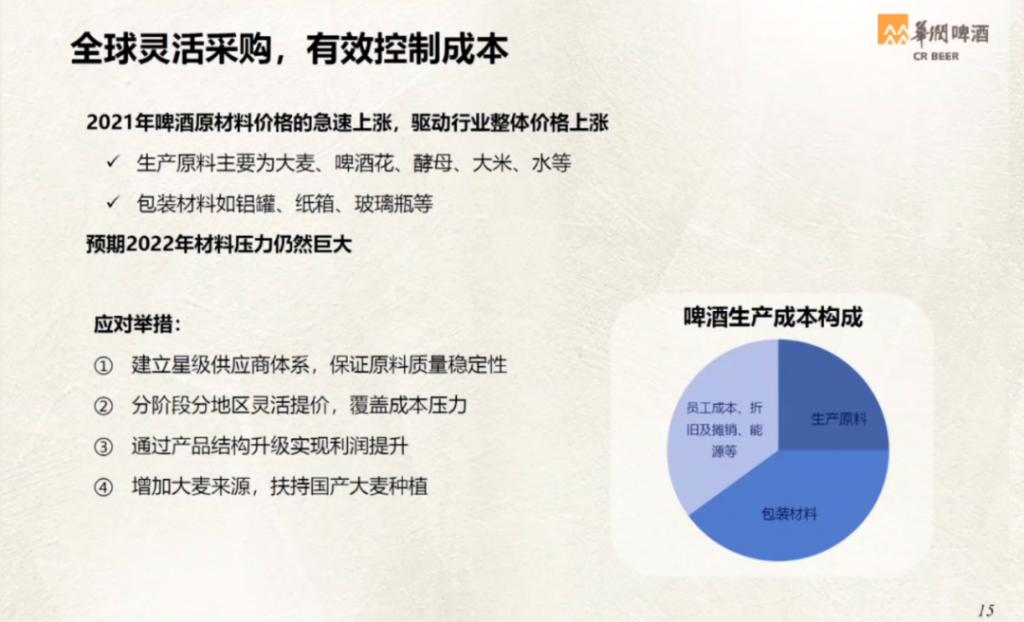

侯孝海在会上透露,在2021年原料成本涨幅较大的情况下,华润啤酒已通过多重措施来缓解压力,包括调整部分区域的主流酒和中档酒价格、在很多地方对主流酒提价、自2021年9月开始全国部署中档啤酒勇闯天涯的全面提价等。这些举措叠加高端化带动产品结构提升,原材料成本和包装成本的上涨已得到很好消化。

不过到2022年,他表示,受疫情、局部地区冲突等影响,其判断今年成本涨幅将达到历史高点,华润啤酒今年原料和包装成本将上涨15个亿左右。

谈及应对措施,他指出,该公司将通过提前锁定麦芽价格、涨价、推动中高档酒增长、产能优化和组织再造来消化压力。

“在此基础上,我们也会根据原材料包装物成本的上升趋势,来决定在今年适当的时间,在局部的地区、对局部的产品进行适当提价,以覆盖原材料和包装物成本上升。”侯孝海说,华润啤酒尚未敲定具体涨价幅度,但从行业角度来看,“应该说4%、5%、6%都是非常有可能的”。

他还强调,华润啤酒今年不一定在全部市场提价。“因为有些地区的(产品)价格增长和幅度已经完全消化了原材料成本上升,只是对那些没有消化掉的,或者是在消化中存在更多困难的地区,可以有一些独特的品种,对一些个别品种进行调整。”他讲道。

“所以我们说的是,不排除在旺季后开始对局部地区和局部产品进行涨价,涨价不是2022年的主题,但它可能是2022年的可选项,也可能在某些地区变成了必选项。”侯孝海说,“涨价的计划不会比去年更激烈,也不会比去年更广泛。”

谨慎乐观

最后再来回顾下华润啤酒的2021财报。数据显示,2021年,华润啤酒综合营业额为333.87亿元,同比增长 6.2%。未计利息及税项前盈利为59.91亿元,同比增长94.6%。

谈及业绩增长,华润啤酒公司秘书及投资者关系总监梁伟强在会上表示,这主要受深圳土地出让收益、成本优化、高端化等因素拉动。撇除土地出让、闭厂相关的固定资产减值等特别项目,该公司正常性未计利息及税项前盈利为46.52亿,同比增长21.5%。

2021年,高端产品继续成为华润啤酒销量增长的“领头羊”。财报显示,该公司去年整体啤酒销量约11,056,000千升,按年基本持平。其中,2021年次高档及以上啤酒销量达1,866,000千升,按年增长27.8%。

据梁伟强介绍,2021年,次高档及以上产品在总销量中的占比已提升至约17%,并带动每千升毛利同比上涨8.7%。

展望2022年,侯孝海在会上表示,对整体啤酒发展趋势保持谨慎乐观。

他介绍,从一季度来看,整个啤酒行业在1、2月份迎来了消费小高峰,销量实现双位数增长,高档产品增速甚至要高于2021上半年。但从3月开始,多个地区暴发疫情令夜场和餐饮受到较大冲击,行业又迎来了一个低潮。

“但从今年3月份的疫情防控来看,防控时间可能也不会特别长,我们相信疫情影响不会比去年坏,肯定比前年好。”侯孝海说,“我们会看到,只要疫情(封控)一解开,啤酒销量和高端化速度立马就恢复增长,而且增长速度有可能会比我们想象的还要好。”