-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:小食代

在去年疫情反复的影响下,饮料消费或由于户外场景所限而下行,但是方便面消费却有机会因为宅家而“获益”。那么,如果同时手握两大业务“对冲”,会有什么结果?

今天,答案由统一在大陆的运营实体统一中控(0220.HK)揭晓:收入和净利润分别录得双位数的变动,不过一个是上升,另一个则为下降。

这家同时拥有方便面、饮料板块的台资食品巨头今天预计,2023年大陆居民消费将回归常态,未来会“又快又稳”地实现经营目标,争取更高的经营绩效。

我们先看看统一中控的这份年度成绩单。

2022年,该公司的收入为282.574亿元,较上一年前上升12.0%。公司权益持有人应占溢利为12.222亿元,同比下降了18.6%。

对于这组数字,统一中控强调在进入大陆市场30周年之际,其收入再创新高。对于少赚了近两成,该公司归咎于期内受大宗原物料价格上涨及运价上涨等综合影响,投资溢利也有所下降。

成本压力,体现在了利润率上。去年,统一中控录得毛利率29.0%,较去年下降3.6个百分点。同期净利润率也从一年前的7.6%,降低至5.3%。

这样的趋势,符合食品行业去年的普遍情况。小食代早前介绍过,包括雀巢、达能和联合利华在内,去年的利润率都遭遇到了成本上涨的不利影响,并纷纷进行了提价以带动增长。

不过,和这些巨头相比统一中控也有其特殊情况:它需要在应对成本增加的同时,对抗核心市场中疫情扰动的逆风。

于是,我们看到统一方便面去年的进账速度显著高于饮料。

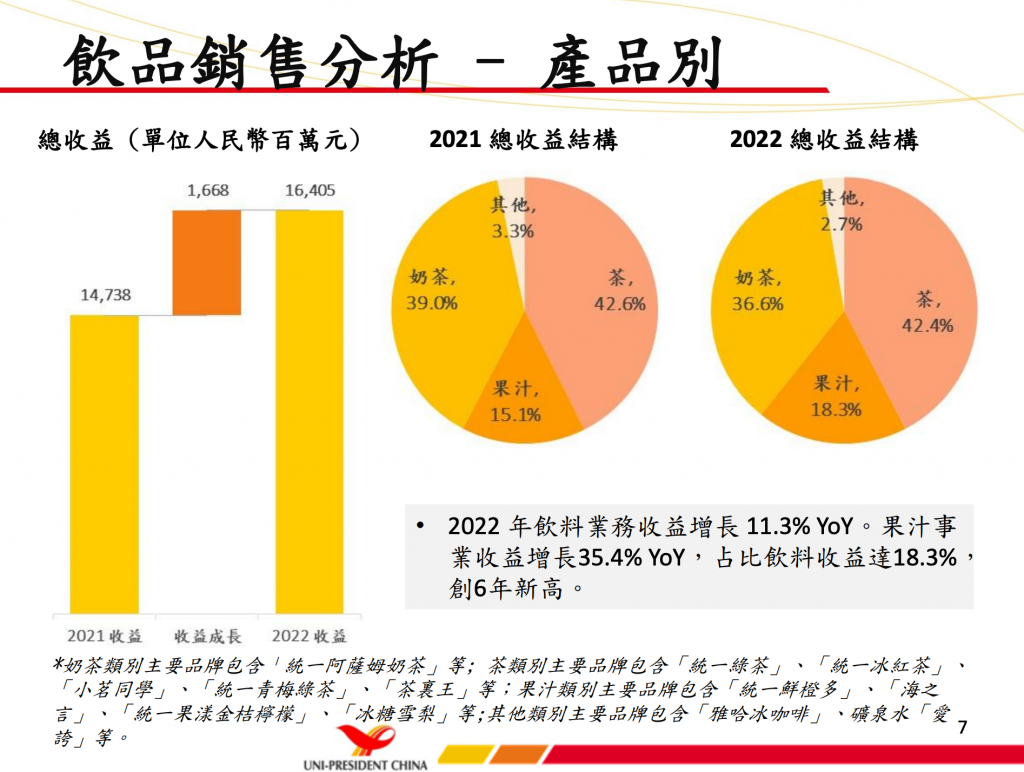

去年,统一中控靠方便面进账约106.2亿元,同比增长17.9%。对此,其表示,2022年疫情多地频发,形势依旧严峻,居家消费成为主流消费场所,方便面成为消费者必备物资。对于饮料,该公司表示,去年积极拓展消费渠道和消费场景,饮料业务录得收入约164.05亿元,同比增长11.3%。

在2022年,其方便面所在的食品业务(也包括自热产品)对收入的贡献从占比37.8%上升至39%,饮料业务则从58.4%轻微下降至58.1%。

不过,这又出现了让管理层“为难”的一幕:统一中控的食品业务的营业净利润率远低于饮料。其中,前者从2021年的1.6%下降到0.1%,后者则从13.8%下降至11.1%。

尽管面对上述挑战,从年报中依然看到,统一中控在产品和销售渠道层面都在努力奔跑。

例如,在方便面上,该公司指出旗下“汤达人”收入实现连续14年增长,去年增长近双位数,“稳居高汤面市场第一品牌”;汤达人米线也于四季度上市,延伸拓宽汤达人高汤品类产品,扩大品牌目标人群。另一款产品“茄皇”,其收入连续2年呈“倍数增长”,又在去年推出新品“茄皇意式番茄肉酱风味拌面”,积极开拓番茄面市场。

即使是去年曾卷入舆论风波的“统一老坛酸菜牛肉面”,统一中控今天表示,自己通过一系列“公开透明的举措”获得了消费者认可,巩固了统一老坛品类领导地位。

饮料业务方面,统一今天指其茶饮料去年收入为69.57亿元,同比增长10.9%,是连续两年实现双位数高增长,主要是因为在家庭及餐饮场景获得高速成长,今年会积极进攻无糖市场。

其中,“统一绿茶”过去3年收入复合增长率维持高个位数增长,2023年将持续打造“统一绿茶”为国民大品牌。另外,“统一冰红茶”2022年收入同比录得近双位数增长,今年则进行产品力升级,以突出“真实柠檬”。至于“茶里王”,该公司并未给出具体增长描述,但指其顺应健康趋势,抓住消费者对“无糖好茶、品质生活”的追求。

此外,值得注意的是,去年果汁成为了饮料业务增长的“火车头”,收入同比增长超过三成,为该业务贡献了超过18%的收入或约30亿元,创6年新高。统一中控表示,去年其不断强化果汁利益点,丰富果汁口味,同时围绕多规格多场景培养大口味的经营策略。当中,“统一鲜橙多”过去3年收益复合增长率维持双位数增长。

饮料业务中最后一个贡献“大头”是奶茶。去年,奶茶收入60.05亿元,同比增长4.6%,尽管低于整体饮料业务的增长速度。该公司指出,该业务在持续保持健康营运体制,做好鲜度管理、落实基本功,并透露“统一阿萨姆奶茶”过去5年收入复合增长率维持双位数增长。

“2022年。持续的疫情也导致食饮快消行业充满了竞争。”统一中控今天在年报中表示,各老牌厂家纷纷跨界推出新品项,各新入门玩家更似初生牛犊不畏虎,快速迭代,抢占份额,市场竞争日趋激烈。

面对上述挑战,统一中控今天表示,将透过既有民生大盘产品持续赋能和新品(品类)布局,最大程度地满足消费者多样化需求。同时,精进调味技术,让口味更具差异化和个性化,在产品力上构建一道道护城河。