-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:小食代(原创)

在奶粉行业承压的市场大环境下,依托营养品补充剂业务的增长拉动,旗下拥有合生元、Swisse斯维诗和Solid Gold素力高等品牌的健合集团上半年交出了一份相当不错的“成绩单”。受此利好,今天健合集团股价大涨8.41%。

“2023年上半年,我们欣喜地看到三个BU的营养补充剂业务(加起来)在集团收入占比突破60%。”在今天上午的中报业绩会上,健合集团主席罗飞表示,该集团旗下品牌Swisse到今年6月底滚动年销售达10亿澳元,是并购时销售额的三倍;Zesty Paws快乐一爪也已经成为美国宠物营养保健食品线上线下销售第一品牌。他又说,健合有6个系列的奶粉获得了新国标注册批准,确保中国婴儿奶粉业务平稳过渡。

在业绩会上,健合集团高层还谈到了对全年的营收指引,以及对中国市场的展望。下面我们来看看详情。

“增长最大贡献者”

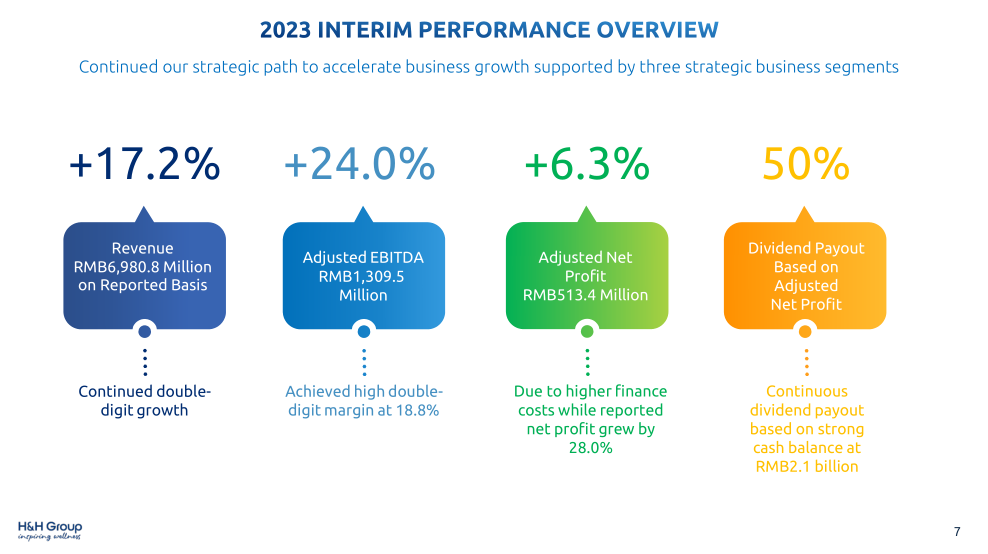

该集团昨日公布的半年报显示,上半年其实现总营收69.8亿元,同比增长17.2%,呈报净利润6.1亿元,同比增长28.0%。其中,中国市场营收同比增长15.4%至50.76亿元,占集团总收入72.7%,仍是集团营收的最大贡献者。

上半年,成人营养及护理用品分部(简称ANC)成为了健合集团最大增长贡献来源,实现了同比增长43.2%。该业务增长主要得益于“所有核心市场及新市场消费者对科研实证美容、复合维生素及保肝排毒产品的强烈需求,以及中国市场推出Swisse PLUS、澳大利亚推出Swisse ME软糖系列等创新产品的推动”。

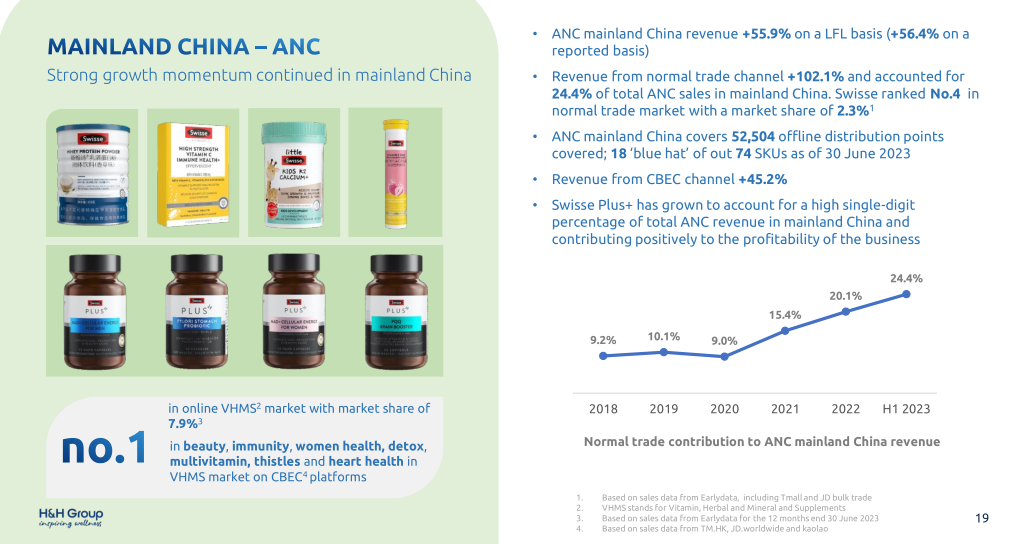

“我们看到在后疫情时代,市场对营养品的需求持续增长。”健合集团代理首席执行官暨首席战略及运营官Akash Bedi在业绩会上表示,主打Swisse的ANC业务在中国市场实现了收入同比增长55.9%,中国业务也占到集团ANC业务总销售额的66.6%。

数据显示,在618购物节期间,Swisse在线上和线下渠道均录得增长,在618购物节期间销量按年增长50%。

“Swisse继续在中国内地线上维生素、草本及矿物补充剂(VHMS)市场稳占榜首,并在创新品类中确立了主导地位。”财报还指出,去年三季度该品牌推出的Swisse Plus系列,其收入已占中国内地ANC收入总额的“高个位数百分比”。在Swisse Plus系列中,奶蓟草净肝片在中国内地高端蓟品类的市场份额排名第一¹,并且Swisse PLUS NAD+系列在同类产品中跻身前三。

从不同渠道来看,来自一般贸易渠道的销售额占ANC中国市场收入总额的24.4%,同比增长了102.1%,快速增长主要收益于更全面的一般贸易产品组合、推出创新品类以及品牌营销的支持。据悉,截至2023年6月30日,中国内地拓展至52504个零售点,一般贸易渠道的74款Swisse产品中共有18款“蓝帽子”产品。

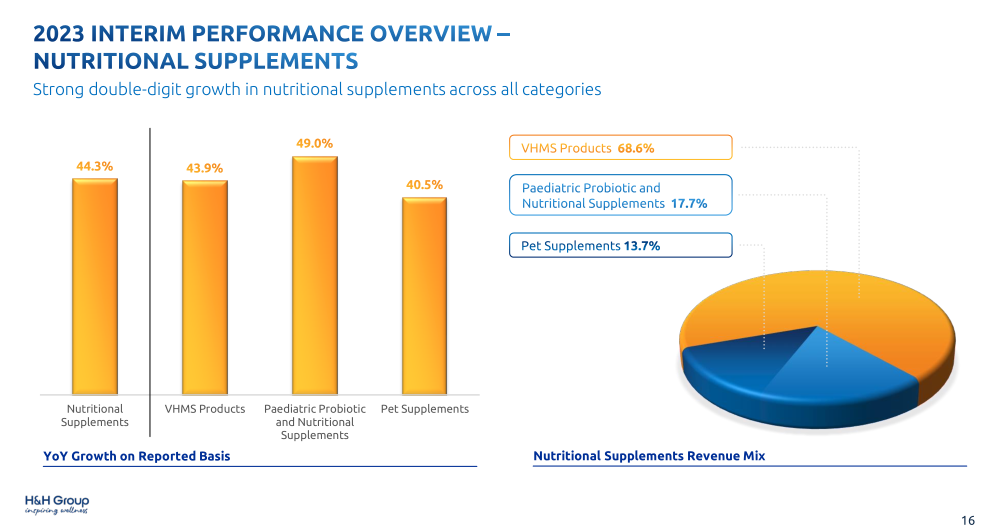

值得留意的是,健合集团旗下三个业务单元各自的营养补充剂产品,包括Swisse维生素、草本及矿物补充剂(VHMS)产品,合生元益生菌补充品、合生元婴幼儿产品,以及素力高、快乐一爪宠物营养补充品等,上半年全部实现了双位数增长。

这些产品作为面向全家庭的营养补充剂大类,目前已经成为推动该集团营收和利润增长的核心引擎,占集团总收入的60.1%。其中,VHMS类产品占比68.6%,儿童益生菌和营养补充剂占比17.7%,宠物营养补充剂则占13.7%。

奶粉平稳过渡

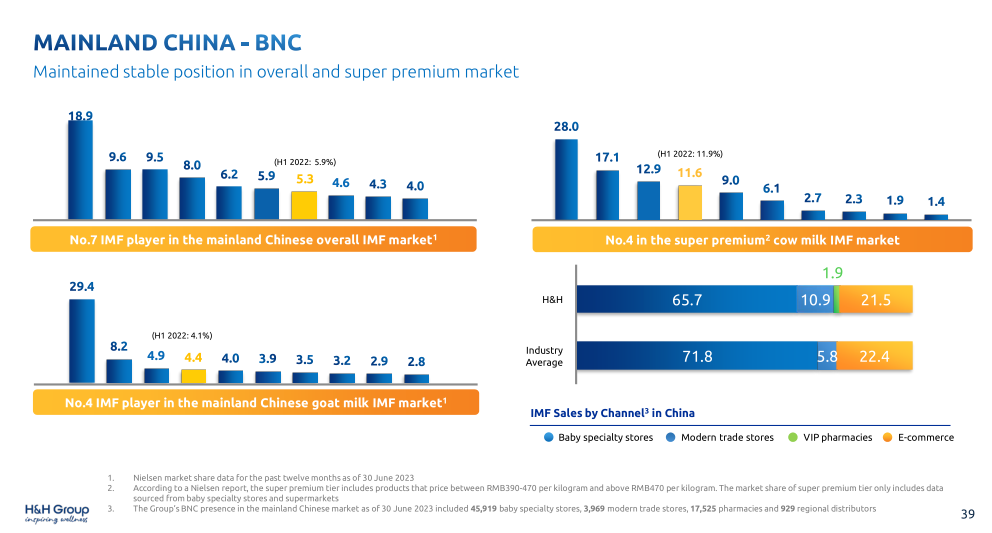

健合财报还指出,在中国婴幼儿配方奶粉整体行业面临系统性挑战的背景下,上半年该集团奶粉业务也承压,婴幼儿营养与护理用品业务(BNC)实现整体营收31.2亿元,同比略有下降。

其中,婴幼儿益生菌及营养补充品业务表现强劲。得益于消费者对婴幼儿营养补充品需求的大幅提升,以及乳铁蛋白+益生菌、DHA藻油+ARA凝胶糖果、钙维生素D软胶囊等新品的上市,推动婴幼儿益生菌及营养补充品业务实现同比增长48.7%。

财报数据显示,婴幼儿配方奶粉品类销售收入则下降一成,原因是渠道优化战略以及奶粉行业竞争加剧。

“我们在中国的婴幼儿奶粉业务面临挑战,我们认为(行业承压的)趋势会持续到今年下半年。我们的目标是稳住市场份额,同时在线上渠道继续发力,提高效率。”Akash Bedi说,报告期内奶粉业务在电商渠道实现了正增长。

此外,据独立研究公司GERS的研究统计,截至2023年6月30日过去12个月,合生元有机婴幼儿配方奶粉及合生元婴幼儿配方羊奶粉在法国药房渠道仍保持第一名,市场份额分别为43.3%及41.1%²。

Akash Bedi又表示,目前集团对中国婴幼儿奶粉市场仍然看到持续高端化的趋势,因此今年会继续对相关产品投入。

根据尼尔森数据,截至2023年6月30日止的12个月,健合在中国超高端婴幼儿配方牛奶粉市场的份额排名第四,为11.6%;在中国超高端婴幼儿配方羊奶粉市场份额排名第四,为4.4%。

随着健合旗下6个婴幼儿配方奶粉系列拿到了新国标注册,集团高层展望下半年将平稳实现奶粉产品向新国标的过渡。

增长策略

今天,健合集团高层在回答分析师提问时谈到了对下半年的业绩展望,以及持续推动中国市场业务增长的想法。

“我们对2023年整体收入以及EBITDA(税息折旧及摊销前利润)的指引没变,也就是高个位数的增长。”Akash Bedi表示,具体到不同的业务,BNC的奶粉业务预计和上半年持平,保持稳健的发展,成人营养及护理用品和宠物营养及护理用品业务预计都将实现双位数增长。

他又说,中国市场业务下半年也有望延续上半年双位数的增长趋势,又认为其他两大业务板块可以抵消来自奶粉市场的压力和影响。

“我们看到上半年KANTER对(营养补充品)市场需求的分析是增长了25%,同时我们也优化了产品组合,因此对(上半年的)增长做出了很大贡献。但我们相信市场需求在下半年可能会呈现出常态化,从行业来看预期大概增长10%至15%,我们自己的增长相信也会跟行业保持一致。”Akash Bedi说。

为了持续推动增长,健合集团对不同的业务板块也给出了详细思路。

对于成人营养及护理用品业务,其打算在中国市场进一步扩大跨境电商市场,同时致力于在一般贸易渠道实现双位数增长,并打算进一步开发包括Swisse Core、Swisse Plus、Swisse Me及Little Swisse在内的Swisse产品组合,更精准把握不同客户群对营养品的需求。

在婴幼儿营养及护理业务板块,该集团表示会专注于将新国标奶粉产品顺利过渡到所有渠道。同时,通过扩大铁蛋白+益生菌、DHA藻油+ARA凝胶糖果、钙维生素D软胶囊等其他营养补充品类别的市场份额,进一步增强益生菌及营养补充品业务表现。

而对于宠物营养及护理板块,一方面健合将在中国内地市场推动高端猫粮品类的市场份额增长,加强素力高的市场地位,并聚焦鱼油等品类的创新举措。针对超高端产品类别,将以电商及精选零售渠道为重心,促进素力高的增长。

另一方面,将继续扩大快乐一爪在北美的龙头地位,并推动该品牌深入中国、加拿大、英国及新加坡等新市场。

1.根据独立数据供应商Early Data的研究统计,截至2023年6月30日止12个月,Swisse PLUS过去一年在阿里巴巴、京东、VIP、苏宁、考拉及亚马逊平台的高端蓟分部的市场份额

2. 根据独立研究公司GERS的研究统计,截至2023年6月30日过去12个月的市场份额数据