-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:潘娴(原创)

“我们已经有大概138年的历史了,但无论是可口可乐公司还是饮料行业的发展,实际上都还在起步阶段,未来还有巨大机会。”可口可乐公司董事会主席兼首席执行官詹鲲杰(James Quincey)近日在纽约消费者分析集团年度会议(CAGNY)上说。

这家“百年老店”去年一年就入账超过3000亿元,长期占据全球最大软饮企业的宝座。在过去20个季度,可口可乐公司有16个季度实现销量增长,12个季度的收入增幅高于长期目标水平。

那么,是什么引领着可口可乐公司穿越复杂多变的周期,旗下产品圈定了哪些重点?下面,我们一起听听高层给出的答案。

“截然不同”

“与8年前相比,我们现在显然是一家截然不同的企业。”詹鲲杰开门见山地指出。

在他看来,促使公司转变且能持续增长的答案是“全天候战略”。这建立在两大支柱上,一是强有力且持续发展的品牌组合,二是充分利用以装瓶商为代表的可口可乐系统来放大优势。

首先在品牌组合方面,可口可乐在詹鲲杰上任后开始推行“全品类饮料”,拓展汽水的同时加大其他品类的布局力度,以满足消费者在不同情绪、不同场合下的饮料需求。

“大概是在2016年或2017年,我们开始谈论成为一家‘全品类饮料公司’,以及如何踏上一段更审慎的旅程,明确谁是(品牌组合中的)领导者、挑战者和探索者。”詹鲲杰说,“每个品牌、每个品类都有独特的使命。这(项全品类策略)并不是要试图做到无处不在,一夜之间进军所有(产品)。”

根据可口可乐公司此前公布的标准,这三类品牌是基于利润率、品牌优势、业务风险进行划分,各自发展目标也不相同。例如该公司的“领导者”品牌属性为高利润、强品牌、低风险,瞄准进一步扩大增长空间及夯实品牌优势,当中代表之一便是可口可乐品牌。

詹鲲杰指出,在“全品类”策略下,可口可乐近年来通过更严格的执行,加强产品组合,夯实每个品牌和地区市场的作用,并帮助可口可乐系统向前发展。

据介绍,在2015~2022七年间,可口可乐公司在全球非酒精即饮行业的销售额份额上升2个百分点至28%。与此同时,其他约80家大型饮料公司整体份额下降2个百分点至41%,超2000家的小型企业份额总和持平在31%。对此,可口可乐公司给出的公式是:“制胜=规模+成长型思维”。

不仅是夺得更多份额,可口可乐公司的盈利能力也变强。

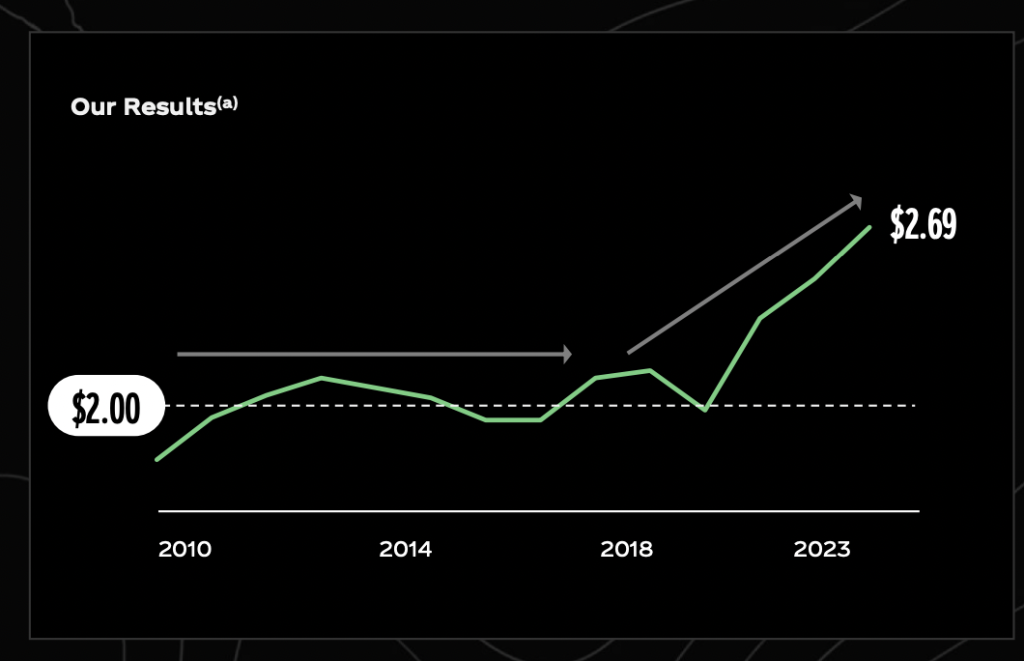

“我们的战略还创造了一个转折点,那就是盈利魔力又回来了。曾经有很多年,我们每股收益一直徘徊在2美元附近。”詹鲲杰说,尽管汇率负面影响为此带来部分影响,但可口可乐也曾面临自身盈利能力难以提升的问题。

不过,该公司已走出这一困境。詹鲲杰表示,尽管汇率逆风仍在持续,但该公司的每股收益连续多年实现高个位数增长,2023年增幅达到8%。

“因此我们认为,对品牌组合、可口可乐系统和竞争优势的关注,使我们能继续突破、制胜、扩大规模并恢复每股盈利增长。”詹鲲杰说,虽然经济、地缘局势等不确定因素带来了许多外部挑战,但公司都成功度过了难关,也有信心未来能应对一切情况。

饮料增速

和去年一样,詹鲲杰此次重申了饮料行业和可口可乐公司所面对的长期机遇。

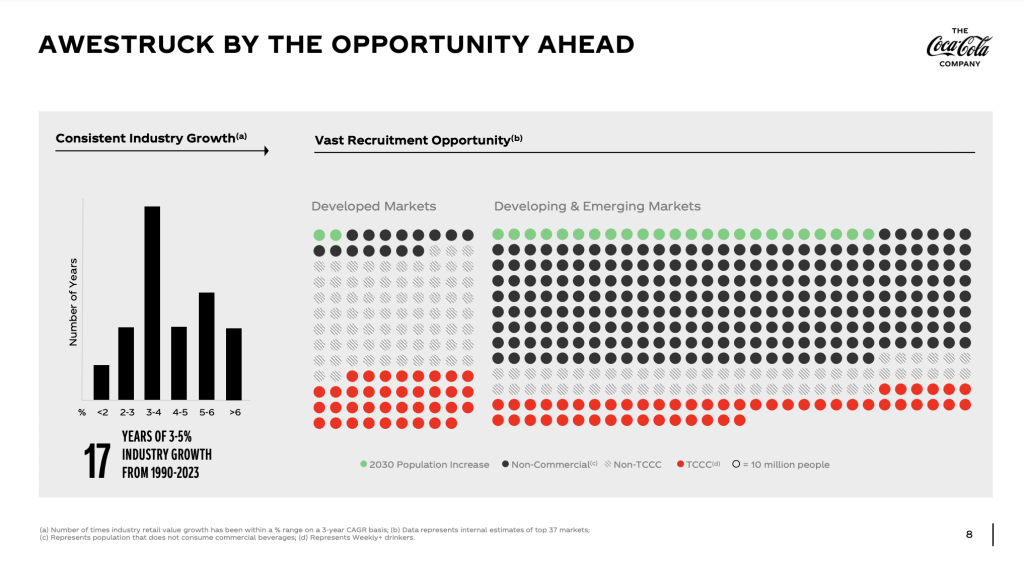

据介绍,在过去33年,饮料行业保持良好的增长记录,绝大部分时间都以3%~4%的速度成长,较此增速更高的年份也不在少数。詹鲲杰相信,这种理想的增速将继续维持下去,动力主要来自发展中市场。

“在发达市场,人们喝的饮料中有相当一部分是商业化的饮料,我们也占有不少份额。而更吸睛、容量更大的是发展中市场,商业化饮料占比低是那里最大的(行业)特点,我们有机会获取更多份额。”他说。

詹鲲杰指出,为抓住机会,可口可乐将越来越关注如何执行、细致地了解如何捕捉消费机遇,更多借助数据和技术来更细致地评估细分市场。这能进一步提高消费者需求和期待与公司产品组合的匹配度,从而不断推动“以消费者为中心”理念的发展。

目前,该公司的五大产品支柱包括:可口可乐品牌汽水;风味汽水(如雪碧、芬达);果汁、植物饮及具备附加值的乳品;饮用水、运动饮料及茶;新兴品类,包括咖啡、能量饮料、酒精饮料。

小食代翻查的会议资料显示,除新兴品类外,其余四大支柱所属行业在2024~2027年间的复合年均增长率区间预计为3%~6%。而新兴品类行业的整体预期相对更高。

那可口可乐是怎么做好不同盘子的生意呢?

首先针对可口可乐品牌汽水,该公司强调在坚守品牌核心调性的同时持续创新,以贴近一代又一代的新消费者,与他们产生共鸣。以口味创新为例,可口可乐品牌先后推出了多款限定口味,包括有在中国上市的“英雄登场”、“未来3000年”等口味。

“这是一种让(品牌)不变的部分与创新需求互相关联起来的方式。”詹鲲杰说,在此思路下,可口可乐品牌的成功还依靠落地创新概念的能力,以及提供恰当的包装、价格,通过线上线下开展的体验活动来推动创新出圈。

其次对于雪碧、芬达等风味汽水,可口可乐公司希望能进一步扩大市场地位优势。詹鲲杰透露,2023年,该公司的风味汽水零售额总和相当于全球第四大非酒精即饮公司。除了较知名的雪碧和芬达,苏打水品牌Fresca及怡泉、印度本土可乐品牌Thums Up均已跻身“10亿美元品牌”阵营。

“它们本身就像一家庞大的企业。在管理过程中,我们所做的部分工作就是让这些品牌冒尖,得到应有的充分关注。”詹鲲杰说,例如在口味上,该公司需确保每个国家的配方都“令人满意且真正卓越”。

此外针对“果汁、植物饮及具备附加值的乳品”、“饮用水、运动饮料及茶”这两个板块,可口可乐重点为聚焦增长潜力较高的细分产品。

以果汁为例,詹鲲杰指出,作为细分领域的冷藏果汁正在增长且利润率理想,同时也有一些果汁产品表现没那么亮眼,“因此,我们的目标是有选择性地扩大在细分品类和某些地区的领先地位,这不仅有助于真正推动业绩增长,还有助于适当地提高利润率水平”。

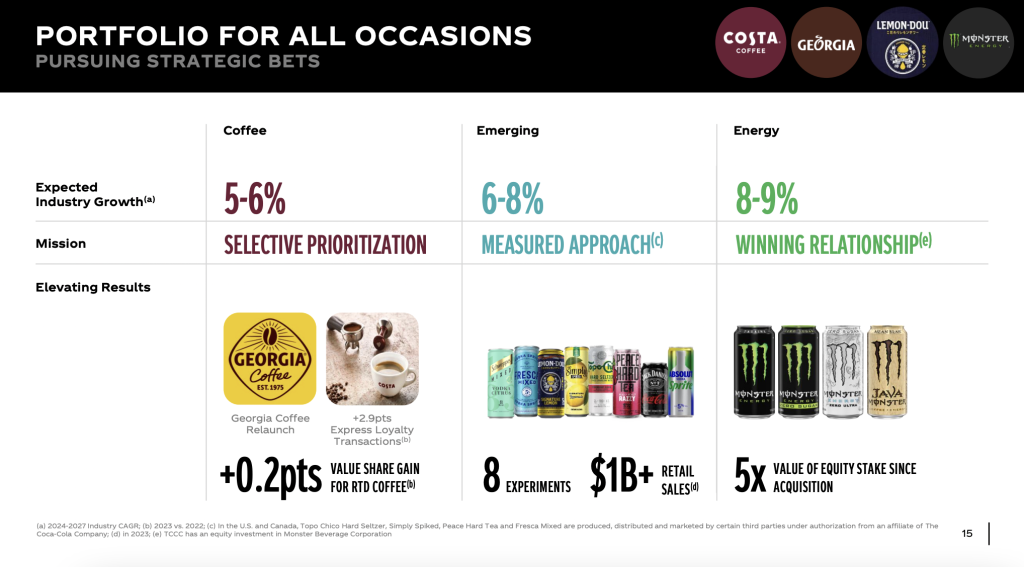

最后对于新兴品类,詹鲲杰形容咖啡和能量饮料都取得良好进展,对酒精饮料则抱着谨慎态度探索。

在酒精饮料,该公司已推出8款试验产品,包括柠檬道、托帕客。去年,这8款产品的零售额总和超过10亿美元。对于大胆跨界酒精饮料的行动,詹鲲杰形容“试验有些成效”,接下来会进一步探索该品类有哪些与公司匹配的部分。

装瓶商

显然,光有强大的产品组合还不够,还要让它们能被消费者买到。

这就与前述“全天候战略”中的第二支柱——可口可乐系统中的装瓶商息息相关了。在中国,该公司的两大装瓶商为太古、中粮。小食代留意到,当可口可乐谈论其全球领先的装瓶商时,太古和中粮的“身影”都出现在了会议资料上。

“我们必须精心设计和推动这个生态系统发展,这对公司来说是一个巨大的竞争优势。”詹鲲杰说。

下面这组数字,或许能更直观地明白可口可乐为何看重装瓶系统。

根据会议资料,去年,可口可乐公司每天通过装瓶系统卖出22亿件产品,相当于每分钟150万件;全年新进入120万家门店和1000万个家庭,新增60条产线。得益于装瓶商,对比2022年,该公司去年的饮料零售额规模增加150亿美元,陈列冰柜多64万台,可视库存份额提升2个百分点。

事实上,这些进步离不开可口可乐装瓶系统的“大手笔”投资。

同场参会的可口可乐公司总裁兼首席财务官John Murphy称,过去几年,该系统持续加大投资力度以抢占先机,包括投资产能、营销赋能以及系统端到端数字化。会议资料显示,系统过去五年的营销支出达350亿美元,去年数字化支出为20亿美元。

小食代介绍过,在中国,可口可乐装瓶系统同样砸下了更多“真金白银”。

以供应链为例,2023年,中粮可口可乐的多条生产线迎来升级,服务市场需求的能力进一步提高。其中,贵州厂新建成3条智能自动化生产线,全年产能提升至约30万吨;今年1月,其陕西公司搬迁新建项目开工,总投资10亿元,拟布局8条饮料生产线,1条糖浆生产线。

太古可口可乐去年则发布了一个百亿级的投资计划:该公司预计未来十年在中国内地的投资总额将超过120亿人民币,当中包括多座工厂。其中,投资20亿元的苏州太古可口可乐刷新了太古可口可乐在国内单笔投资的纪录。

“这些投资并不是随意或偶然做出的,是基于我们拥有逐渐达成一致的增长目标,即实现(增速位于)各自目标的高位区间。这需要比以往任何时候都更关注如何做大整个蛋糕,而不是就如何分享蛋糕进行内部辩论。”Murphy说。

詹鲲杰则表示,该公司正将装瓶系统提升到更高水平,重点工作之一为加强数字化。一方面,这将加强可口可乐公司与消费者之间的连接,如包装上的条形码或二维码可成为数字内容的体验入口。另一方面,该公司超50%销售来自夫妻店。利用好这些庞杂的数据可帮助门店发展、优化公司营销效果和产品包装。

“在利用规模优势、品牌、包装和渠道来推动收入增长方面,我们还有无数机会。”詹鲲杰说。