-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:何丹琳(原创)

在中国内地市场,维他奶(00345.HK)加速了盈利步伐。

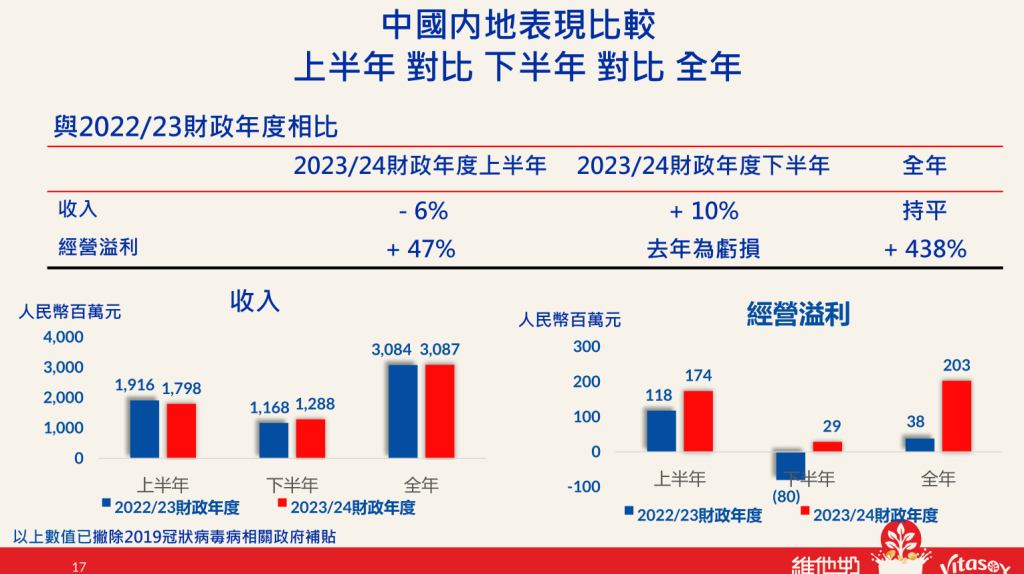

小食代留意到,今天,这家在港上市的饮料公司发布了截至2024年3月31日的2023/2024财年业绩。其中,中国内地的收入按人民币计算同比持平;年内经营溢利以当地货币计算大幅增长402%。

“以收入计算,中国内地仍然是我们最大的市场,占集团收入的54%。”维他奶执行主席罗友礼今天在业绩会上指出,2023/2024财年下半年,中国内地收入恢复10%增长,主要归功于店内执行力的提升,以及价格竞争力的带动。

今天,在业绩会上该公司管理层详细解读了中国内地市场表现,并谈及了涨价措施,以及“第三代接班人”的接班进展等。下面,小食代就带大家一起来关注下。

内地

先来聚焦维他奶最核心的中国内地市场。

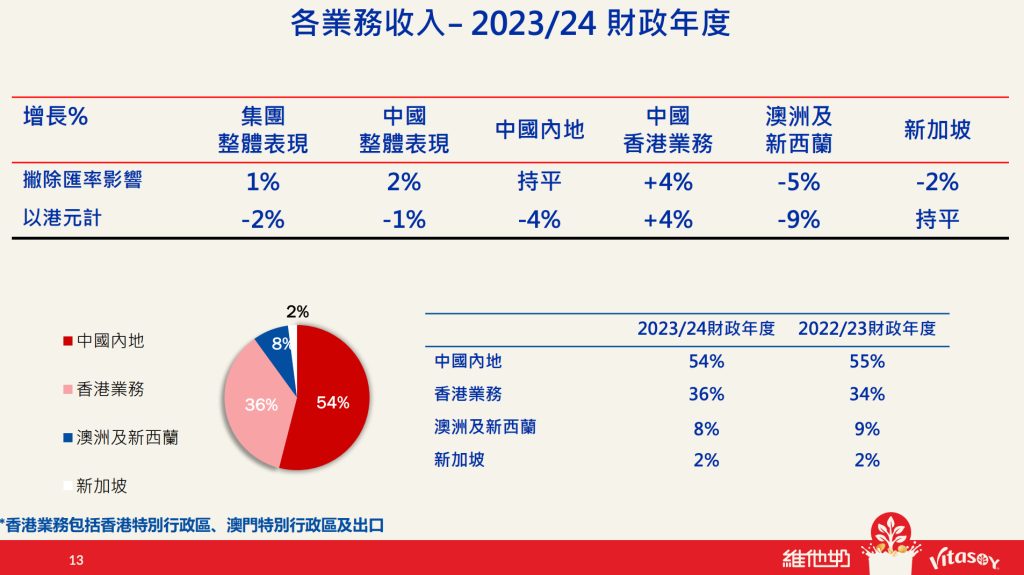

财报显示,2023/2024财年,中国内地市场依然占据维他奶收入超过半壁江山,达到了35.08亿港元,维他奶强调,各品牌平台、渠道及地区的业绩表现均衡。此外,在严格执行销售策略及组织能力提升所带动下,内地经营溢利录得大幅增长。

“(在中国内地市场)下半年经营溢利增长10%至人民币2900万元。”维他奶在财报中指出,“在定价上涨、有效的贸易促销支出以及控制经营费用下,期内经营溢利以人民币计算大幅增长402%。”

今天,维他奶行政总裁陆博涛(Roberto Guidetti)在业绩会上进一步解释了盈利大幅增长背后的原因。

“这首先是来自于业务规模的扩大,使我们更容易摊薄工厂生产等成本。其次,我们的经营费用,也就是经销成本,也变得更有效率了,因为我们在渠道上进行了调整,更多地转向了一些盈利更高的渠道。”陆博涛说。

他又表示,准确地预测销售也很重要。“过去几年间,我们的销售比较波动,这使得销售预期和现实之间存在一定的差距。如果你能精准预判销量的话,那么你的产量就能保持在合适的水平,不会造成浪费或出现产品需要(从经销商)返回(厂家)的情况,这也有助于节省成本。”

此外,陆博涛提到,维他奶在广告支出上也变得更为谨慎,注重市场营销的影响力,以及与销售之间的协同。今天在业绩会上,该公司展示了其针对旗下产品的一系列新广告。

“与此同时,我们拥有一个非常有能力的采购团队,无论是白砂糖还是大豆等原料,都通过更好的价格预测,显著节约了采购成本。事实上,我们的无糖茶产品不仅满足消费者所需,也帮助我们节约了原料成本,因为白砂糖的价格在走高。”他说。

最后,陆博涛指出,维他奶早前进一步强化了内地业务的组织架构及高级管理层的领导能力,这也为公司提供了增长动力,从而带来了更好的运营收入和利润表现。

创新

在产品创新上,维他奶也在努力抓住一些行业风口,例如无糖茶。

近年来,无糖茶赛道增长迅猛,不少饮料企业的整体业绩增长都得益于无糖茶产品的强力驱动。维他奶旗下维他茶品牌早前陆续推出了数款无糖茶新品,今年又再度上新。

“在无糖茶方面,我们在中国内地起步稍晚。当你去看那些在中国内地取得成功的无糖茶产品时,你会发现一个有趣的情况,它们与中国台湾、韩国、日本等亚洲其他市场的无糖茶产品略有不同。中国内地消费者似乎喜欢口味更加清淡、带有一点芳香的无糖茶,同时价格非常重要。”陆博涛说道。

他表示,在了解到中国内地消费者的偏好之后,维他奶开始调整产品,并在今年3月又推出了两款无糖茶新品。“我们率先从华南地区开始销售,我们相信这些产品符合消费者的期望,但现在规模还很小。”

不过,陆博涛认为,这也意味着巨大的未来增长潜力。“我们首先在香港推出了无糖茶,并在市场上占据了一席之地。在香港,无糖茶现在几乎占据了整个(即饮茶)市场的半壁江山,而中国内地现在差不多是20%左右,所以对于我们来说,增长空间巨大。”

从渠道、营销到产品等打出了一整套“组合拳”,维他奶希望未来能够持续跑赢大盘。

“我们希望持续提升收入、利润,恢复到我们此前曾达到的峰值。我无法回答这一过程需要多久,但我认为这也离不开品类的整体表现,而我们的目标是超越行业平均水平,从而实现市场份额增长。同时,我们的目标是运营利润增速高于收入增速。”陆博涛表示。

罗友礼则指出,维他奶所处的品类赛道持续增长,即饮茶和豆奶等市场需求巨大,这让其对维他奶未来的发展充满信心。“同时,中国内地市场的增长潜力也无需赘言,我相信人均消费仍有很大的提升空间,所以长远来看,我们在内地市场的增长机会巨大。”

接班

在最新业绩外,维他奶的“交班”计划也备受关注。

小食代留意到,今天,自去年开始出任维他奶副主席的罗其美也出席了业绩会。作为执行主席罗友礼女儿,她是维他奶家族第三代传人。据港媒报道,罗友礼去年曾表示,将会“循序渐进”地交班。

今天,在被问到对罗其美表现的评价时,陆博涛突然切换成“中文模式”,简洁有力地说了三个字:“非常好!”

“罗其美担任公司董事已有数年时间,所以她非常了解公司的定位、战略选择和竞争环境。同时,她的金融背景也有助于她胜任公司的高管角色。”他表示。

资料显示,今年48岁的罗其美拥有麻省理工史隆管理学院的工商管理硕士学位及康乃尔大学的理学士学位,后在金融行业担任多个职位,包括曾担任一间全球资产管理公司之基金经理。2017年,她进入家族企业,担任维他奶非执行董事,也是该公司薪酬及提名委员会以及环境、社会及管治委员会成员。

陆博涛表示,过去6个月,罗其美的工作重心是花时间走访市场,花时间与团队一起开会。“我们正在进行密切而富有成效的合作。我们的管理团队的决策一直相当敏捷迅速,而一位有能力的专业人士的加入,无疑有助于我们做出正确的选择。”

“至于几时完成交班,这个是‘很生动的’,”罗友礼今天说道,“(目前的进展)非常之on track(按计划推进)。”

拉升

下面,我们再回到维他奶今天发布的业绩。

在截至2024年3月31日止的年度,维他奶集团总收入达62.17亿港元,尽管受到汇率波动影响,但撇除此因素后实际收入较上财年增长1%,以港元计算则下降2%。特别值得注意到是,维他奶在下半年的表现尤其突出。

期内,公司毛利率显著提升至50%,反映出在价格调整及成本控制上的成效;经营溢利录得1.85亿港元,对比去年增长79%,在剔除汇率变动及疫情相关政府补贴后,同比增长更达到了392%。

至于内地以外的其他市场,香港业务(涵盖港澳地区及出口)实现了收入与溢利双增长,经营溢利在剔除政府补贴后增长42%;澳洲及新西兰的业务正积极应对缺货等问题,单预期未来产能及稳定性将得到加强;新加坡业务的饮品销售额在转换经销商前短暂下降,继而影响整体业绩,并抵销豆腐出口的增长。

展望未来,维他奶今天表示,将致力于提升中国内地及本集团整体收入及溢利增长,有信心旗下品牌的核心及创新产品具有战略优势,能够充分利用植物为本趋势的长期增长潜力。

在上一财政年度经营溢利大幅增长的基础上,维他奶表示会全力扩大内地业务规模,提升盈利能力。

对于眼下这个财政年度,维他奶表示,将在内地持续改善执行销售策略及增加产品供应,维他奶及维他品牌将投入全新营销活动及新颖核心创新产品。