-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:潘娴(原创)

“下一个10亿杯燕麦拿铁的里程碑,我们希望是在消费者家里达成的。”燕麦奶OATLY大中华区总裁张春告诉小食代。

这意味着,在咖啡店掀起燕麦奶风潮后,OATLY如今盯上了居家这一重要咖啡饮用场合来谋求增长。

自六年前进入中国市场后,OATLY凭借“咖啡搭子”的定位从咖啡店出圈,供应着瑞幸、星巴克、库迪、麦咖啡、Kcoffee等大型品牌,成为这一新兴赛道的代表品牌。该公司数据显示,2018-2023年,OATLY在中国市场出售的燕麦奶可制作约10亿杯燕麦拿铁。

在FBIF2024食品饮料创新论坛上,张春与小食代单独交流时便谈到了对如何做透居家场景、进一步深耕燕麦拿铁和新品规划等等。我们来一起看看。

居家咖啡

在前几年兴起的植物基饮食中,作为植物奶“新秀”的燕麦奶热度颇高,不仅涌现了OATLY、Oatside、OATOAT等专注燕麦的品牌,也吸引了雀巢、伊利、维他奶、可口可乐植白说等大企业前来布局。

随着品类认知逐步打开局面,燕麦奶市场也经历了高速增长。由农业农村部食物与营养发展研究所、中国绿色食品协会绿色农业与食物营养专业委员会主编的《2023年中国燕麦奶行业白皮书》显示,2021年中国燕麦奶市场规模达42.3 亿元,同比增长141.7%,较 2020年(153.6%)增长速度有所下降,但仍保持三位数增长。

“今年是OATLY进入中国的第六年,我们看到几个趋势变化,消费者对燕麦奶的认知已经从第一阶段‘尝鲜’,到第二个阶段‘接受’,发展到第三个阶段‘融入生活日常’。”张春认为,燕麦奶已从新鲜小众变成了常见品类,这一变化会影响OATLY在策略、产品、渠道等一系列的布局。

一个明显转变是,已在咖啡店站稳脚跟的OATLY,打算重点发力居家咖啡场景。

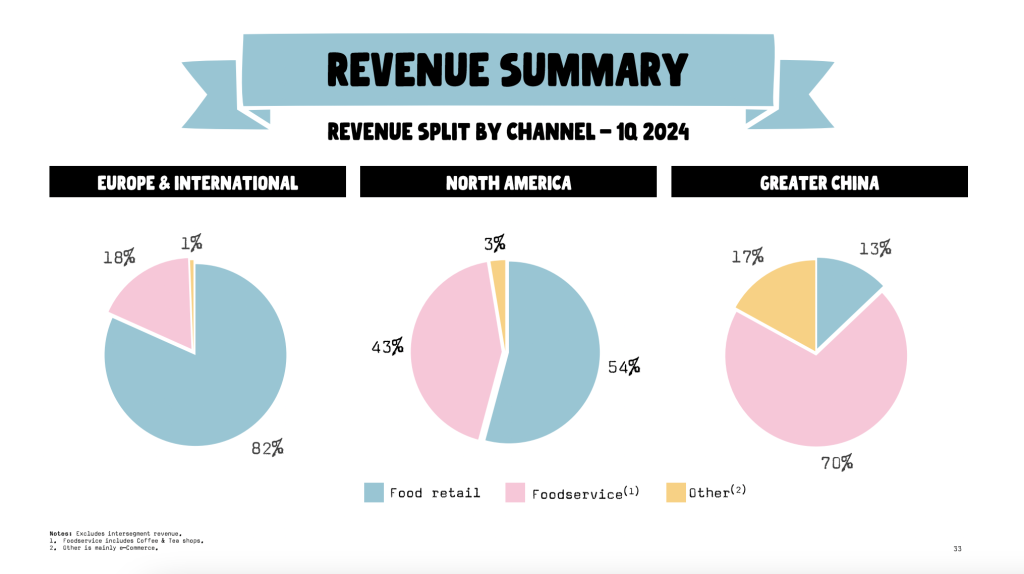

目前,以咖啡店为主的餐饮渠道是OATLY大中华区主要收入来源。小食代翻查该公司的2024年一季报资料发现,当季,餐饮服务在OATLY大中华区营收的占比为70%,面向C端的零售、“其他(注:主要是电商)”渠道比例分别为13%、17%。

这一比例分布与OATLY最初的推广策略息息相关。小食代介绍过,初入中国市场时,OATLY先是驻了精品超市Ole,但由于品类认知度较低,被简单当成“洋豆浆”的燕麦奶基本无人问津。随后OATLY决定换种思路,转而从咖啡馆入手打开市场。显然,相比起从零开始说服消费者购买大瓶燕麦奶回家饮用,借势咖啡这一令人熟悉的载体能大大减小新品类、新品牌的推广阻力。

在燕麦奶消费更成熟的欧美市场,以咖啡店为起点打开局面也是得到验证的成功策略。随着品类和品牌心智趋于成熟,OATLY得以向咖啡店以外的C端渠道扩张。上述一季报资料显示,在欧洲&国际、北美两大市场,零售才是OATLY收入占比最高的渠道,分别达82%、54%,其次才是餐饮渠道。

回到中国市场,居家饮用也是重要的咖啡消费场合。小食代从英敏特处拿到的报告数据显示,在速溶、挂耳、咖啡液、胶囊咖啡这四类常见的包装咖啡形态中,在家放松(如看剧)都是第二大饮用场景,第一大场景为学习/工作中。

谈及如何加码居家咖啡,张春向小食代指出,重要策略之一是联手相关品牌建立场景心智,目前正洽谈多个项目。“比如家里本来就有咖啡机的消费者,我们想办法配合机器品牌去做一些搭配。在咖啡机以外,我们也能和咖啡粉、咖啡液品牌合作推出一个产品套装,给到消费者更便捷的选择。”他说。

目前,上述策略已经落地。小食代留意到,在OATLY电商店铺内,其推出了多个燕麦拿铁联名礼盒,合作品牌包括UCC、永璞、隅田川,礼盒均由OATLY咖啡大师燕麦奶与品牌咖啡液组成。

在发力居家咖啡的同时,OATLY仍将继续拓展咖啡店。

“围绕咖啡店渠道,我们今年做了更多扩张,不仅是拓宽、做深现有客户合作,也会与新客户建立合作。”张春透露,目前,OATLY在中国已先后进驻超过10万家咖啡店。

打透燕麦拿铁

在B、C两端,OATLY眼下仍会聚焦燕麦拿铁这一大单品。

张春指出,在去年亚洲市场开始战略重塑时,OATLY决定聚焦燕麦拿铁。尽管并未针对重塑给出更多细节,但可以肯定的是,聚焦燕麦拿铁意味着OATLY重点之一是继续拓展拳头产品“咖啡大师燕麦奶”。

此前,OATLY在华产品组合由一款“咖啡大师燕麦奶”拓展至雪糕、燕麦咖啡饮料、“茶饮大师”燕麦奶、烘焙奶油等品类。

小食代了解到,OATLY大中华区自去年起着手优化其产品结构,通过聚焦品类和核心SKU来提升运营效能,同时把一些测试成功且被认为具有市场潜力的产品作为未来市场拓展的储备。精简后,OATLY在华核心SKU包括多种规格的“咖啡大师燕麦奶”,即燕麦基咖啡的基础原料,同时涵盖丰富的燕麦拿铁系列。

在张春看来,之所以把重点放到燕麦拿铁,是因为中国人均咖啡饮用杯数远低于全球平均水平,饮用量仍有很大增长空间。同时,以拿铁为代表的奶咖也是中国消费者偏爱的咖啡产品。

在中国市场,奶咖通常是各家咖啡连锁的销量主力军,并预计保持快速增长。艾瑞咨询去年发布的中国奶咖市场发展白皮书显示,2023年,中国现制奶咖销量预计为33亿倍,增速高达37.5%。在2024、2025年,中国现制奶咖销量预计保持高于20%的增速,到2025年销量达50亿杯。

对OATLY来说,聚焦燕麦拿铁不仅要扩大“咖啡大师燕麦奶”的规模,也需围绕这一大单品延展出更多新品,满足消费者求新求变的心理。

“首先,聚焦燕麦拿铁不能只看单一的原味拿铁,要满足消费者多元口味需求,比如桂花、香蕉、开心果口味,我们去推新品进行配对。”张春说,OATLY今年推出的开心果燕麦奶就“非常受欢迎”。

他又提到,OATLY会关注燕麦拿铁的精细化需求,如适配不同烘焙程度咖啡豆的燕麦奶。“咖啡饮品有冰的、热的,也有各种深烘和浅烘的豆子,就像吃牛排有很多煎法,用来配咖啡的燕麦奶也有很多可能性”。

小食代留意到,在国外,OATLY“咖啡大师燕麦奶”就围绕精细化需求推出了许多新品,卖点包括适配浅烘咖啡豆、有机等。

谈及OATLY在华的燕麦拿铁新品规划,张春透露,该公司正测试针对中国消费者口味开发的燕麦奶,也在开发迎合有机、零糖等趋势的新品,系列新品将在适当时机上市。此外,OATLY也不排除根据客户需求进行定制开发燕麦奶的可能性。

“在OATLY进入中国的第一个五年,燕麦奶还是个小众赛道,我们希望第二个五年能见证它成为一条更广阔的赛道,让更多人喝燕麦奶,更多人喜欢上燕麦拿铁。”张春说。