-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:吴容(原创)

头部现制茶饮喜茶,打出了蛇年第一个“大招”。

今天,喜茶发布了内部全员邮件,称新茶饮行业仍处于早期阶段,但是行业的“数字游戏”已走到尽头,无意义的价格、营收、规模内卷严重消耗用户对新茶饮的喜爱。

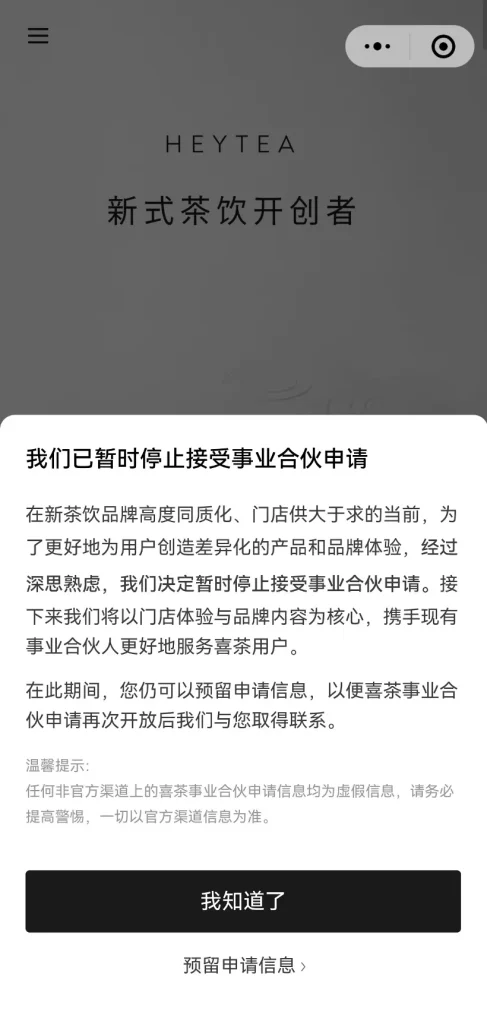

最值得注意的是,在上述全员邮件中,喜茶正式确认已暂时停止接受事业合伙申请,“携手并支持现有事业合伙人更好地服务用户”。

喜茶在邮件中表示,在过度同质化、门店数量供大于求、经营效益普遍下滑的大背景下,行业继续加密扩大规模,可能更多是对增长、对资本的执念,这既不是用户的需求,也不是合伙人的需求,甚至是一种对合伙人的伤害。“所以,这不会是我们的选择。” 喜茶说。

小食代今天留意到,在关于加盟的喜茶小程序上,已经挂出《我们已暂时停止接受事业合伙申请》通知,只能选择“我知道了”和“预留申请信息”。这意味着,2022年11月宣布开放加盟至今,喜茶首次按下加盟申请的暂停键,也暂不清楚何时会“再次开放”。

公开资料显示,2012年喜茶创立于广东江门,发展前10年里坚持直营路线。直到2022年11月,喜茶正式开展事业合伙业务。借助加盟政策,喜茶目前门店总数已超过4000家。

据官方资料,在中国内地,喜茶事业合伙包括单店和多店两种合作模式,理论上合伙门店饮品毛利率为60%左右。单店合作模式,除去门店租金和装修费用,合伙人前期投资预算约30万元,若门店月收入满6万元,合伙人还需缴纳1%运营管理费。

喜茶主动按下了“暂停键”,并非突然之举。

在茶饮行业不断加密门店、加速扩张的背景下,市场竞争已经白热化,成为全行业共同面对的严峻命题。从茶饮行业其它参与者的财报或者招股书中,我们或许能找到一些端倪。

以沪上阿姨为例,其招股书援引灼识咨询数据显示,中国现制茶饮店行业竞争激烈,到2023年底,现制茶饮店总数达到约46.4万家。

“根据灼识咨询数据,在按商圈人口规模、交通设施、经营规模等因素排名的中国十大商圈中,每个商圈一公里范围内约有50家现制茶饮店。在按销售额排名的中国十大购物中心中,平均每个购物中心内有十家现制茶饮店。”沪上阿姨在招股书中说,扩大门店网络的战略,可能会导致网络内门店之间的竞争,以及与竞争对手之间的竞争。

古茗和茶百道眼下也已经在承受“内卷”带来的负面影响。

古茗在招股书中表示,“截至2024年9月30日止九个月,由于整体行业放缓及竞争加剧,与2023年同期相比,我们录得的单店GMV、单店日均GMV、单店售出杯数、单店日均售出杯数、每笔订单的平均GMV、单店日均订单数以及每家新开加盟店的日均GMV均有所减少。”

茶百道2024年半年报也显示,报告期内公司录得收入人民币23.958亿元,较去年同期减少10.0%;报告期内闭店245家,超过2023年全年闭店数220家。国泰君安一份研报指出,茶百道2024年上半年业绩低于预期,单店收入下滑、开店增速有所放缓;现制茶饮市场竞争激烈,公司门店下沉扩张,单店收入承压。

回溯2024年,整个茶饮行业洗牌明显,一些品牌放缓开店速度,甚至关闭部分门店。

窄门餐眼数据显示,从2023年11月12日至2024年同日期,奶茶饮品门店已关闭16万家。来自红餐产业研究院的数据则显得更为严峻,根据统计,2023年11月到2024年11月,有高达19.7万家奶茶店闭店倒下。

另据艾媒咨询数据显示,2024年中国新式茶饮市场规模达到3547.2亿元,市场空间逐渐饱和,行业内各品牌进入存量竞争阶段,预计未来几年中国新式茶饮市场规模将维持小幅但稳定的增长态势。

回到喜茶暂停加盟,这一决策可能将给其自身和行业格局带来什么样的影响?

今天,一位茶饮行业人士对小食代分析,“喜茶的客单价约为18-23元 ,随着加盟暂停以及扩张的收缩,古茗、茶百道等中端品牌(客单价10-20元)或将抢占喜茶让出的‘轻高端’市场;蜜雪冰城等9元及以下价格带品牌凭借供应链上的优势在下沉市场的加密,喜茶的策略收缩客观上为这些品牌腾出扩张空间。”

但在这位人士看来,从长期而言,喜茶此举是为了跳出“规模竞赛”,即从开店驱动转向产品创新和用户体验提升的更高层次的竞争。

此外,对行业而言,喜茶作为头部品牌,其决策也可能会引发行业其它参与者的效仿和学习。“喜茶的暂停加盟申请,可能会促使其他品牌重新审视自身的扩张策略,更加注重品牌和产品的核心竞争力。从盲目扩张回归到注重产品品质、品牌建设和用户体验之上,推动行业的良性发展。”上述茶饮行业人士说。

“如何在品质提升与市场占有率之中找到最优解,是喜茶接下来的重要任务。”菁财资本创始人葛贤通对小食代分析说。