-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:吴容

今天,全球最大食品公司雀巢发布了2024年全年业绩,去年销售额约914亿瑞士法郎(折合人民币约7467亿元)。其中,在华收入达到了445亿元。

期内,雀巢大中华大区实现有机增长率2.1%,其中实际内部增长率4.3%,定价贡献率-2.1%,基础交易营业利润率为16.1%。从带动中国市场增长的品类看,雀巢婴儿营养业务去年实现了高个位数的增长,成为大中华大区增长的最大贡献者;咖啡业务、糖果业务均实现中个位数增长,雀巢专业餐饮业务实现了低个位数的增长。

小食代今天还从业内获悉,在业绩揭晓后,雀巢大中华区董事长兼首席执行官张西强下午向员工发出信件。在信中,他表示在新的一年,他给团队期许是“良性循环、全速向前”。他还表示,将投资于关键品牌和增长平台,按照“更少、更大、更好”的原则来集中资源投入,强化竞争能力。

随着雀巢发布好于外界预期的业绩,同时宣布连续第29次增加股息,雀巢股价在业绩发布后上涨近6%。

下面,小食代就带大家关注下雀巢这份最新年报。

在华表现

先来聚焦雀巢大中华大区的表现。

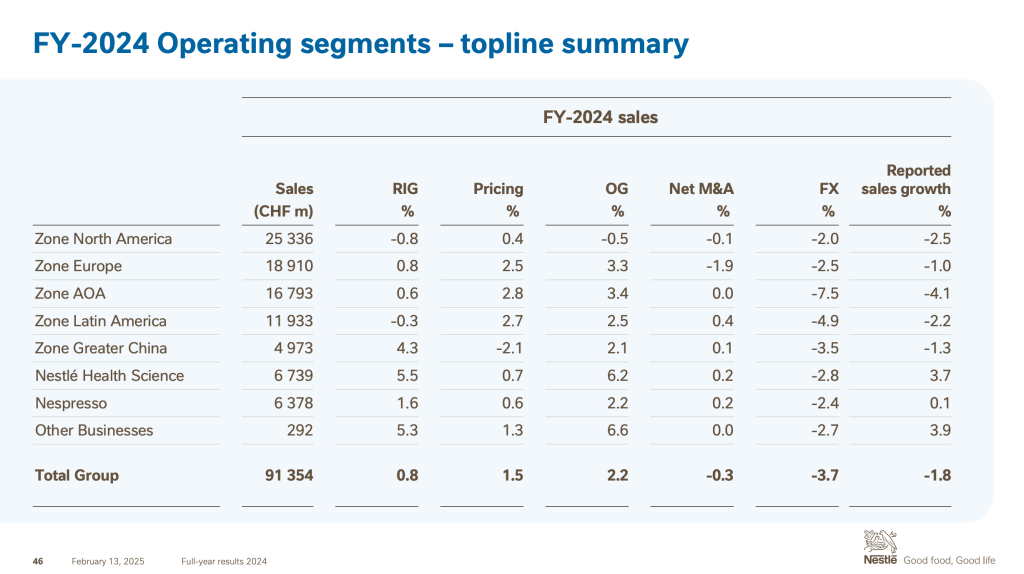

财报显示,2024年雀巢大中华大区有机增长率为2.1%,其中实际内部增长率为4.3%,定价贡献率为-2.1%。雀巢表示,尽管消费需求疲软,且在多个品类均面临激烈的价格竞争,大中华大区每个季度的实际内部增长率均为正值,为增长打下了坚实的基础。

“这一表现得益于在关键品类中推动更快的创新,并调整深度分销和渠道策略,以捕捉新的增长机会。基础交易营业利润率的下降反映了大宗商品成本的增加和更高的增长投资。”这家公司说。

根据财报,尽管在瑞士法郎升值下,去年汇率因素带来-3.5%的不利影响,雀巢大中华大区2024年销售额依然达到约50亿瑞士法郎,折合人民币408.69亿元(注:按雀巢财报中2024年加权平均年汇率计算,100元人民币折合12.234瑞士法郎)。这意味着,虽然以瑞士法郎计算的财报销售额下降了1.3%,但是当撇除汇率影响后大中华大区实际约增长2.2%。

小食代留意到,上述数据还未包含雀巢健康科学和雀巢奈斯派索(Nespresso)这两大块由总部“直管”的业务。倘若加上这两者在华的销售收入,即所谓的“按销售对象所在的地理区域划分”,则雀巢大中华大区去年收入会进一步增加至54.32亿瑞士法郎,或折合人民币约445亿元,也高于2023年时的436亿元。

雀巢今天指出,婴儿营养和糖果业务在中国市场上取得了市场份额的增长,不过调味品和奶品业务的市场份额有所降低。

具体到各品类,婴儿营养业务实现了高个位数的增长,是大中华大区增长的最大贡献者。“这得益于雀巢能恩销售增长的推动,以及惠氏启赋增长势头的支持。”该公司表示。小食代留意到,今天在一份提前准备好的发言稿中,雀巢集团首席执行官傅乐宏也谈到了修补惠氏中国业务。他认为,启赋(Illuma)与竞争对手相比曾经失去高端和差异化优势,如今雀巢正在通过HMO科学创新来解决这个问题,在改善分销的同时开始推动在华市场份额的提高。

去年,咖啡业务方面得益于分销拓展和创新,特别是雀巢即饮咖啡的推动,咖啡业务实现中个位数增长。在徐福记和脆脆鲨的稳健增长,以及新品上市和电商增长的推动下,糖果业务实现了中个位数的增长。此外,在严峻的市场环境下,雀巢专业餐饮业务实现了低个位数的增长,而调味品和奶品相关品类均呈现负增长。

为了驱动增长,雀巢大中华大区提升了广告和市场营销领域的投资,因此基础交易营业利润率下降了40个基点至16.1%。

“全速向前”

“2024年,大中华大区在每个季度的实际内部增长率都保持为正值,在具有挑战的市场环境下,这是一个优异的表现。我对大家的努力表示衷心的感谢。”今天,小食代从业内获悉,雀巢大中华区董事长兼首席执行官张西强给中国员工发出信件,并这样说道。

在信中,张西强回顾了大中华大区2024年全年的业绩细节后表示,“2024年我们取得总体增长的一个重要推动力是创新。”

他在信中列举了过去一年来各个品类推出的重磅新品,包括年初推出的“奥利奥冰激凌”、“启赋HMO水奶”、“VP胶原蛋白固体饮料”、“怡养晚宁奶粉”、“克宁UCII灵活高钙奶粉”、“美禄运动饼干”,年中陆续推出的“国产超启能恩3段”、“咖啡15倍浓缩液”、“氼颂家巴黎水含气风味饮料”、“喜跃罐TM猫主食罐”、“脆脆鲨脆蛋卷”、“奇巧双脆巧克力蛋糕”,以及年底推出的“嘉宝配方米粉”、“太太乐薄盐鸡精”、“香港Nescafé Korean Collection RTD”、“Uncle TOBYS麦片”等。

“这些产品有创新、接地气,都取得了较好的市场反馈。表明我们在理解中国消费者洞察,推动中国市场产品创新方面有很大发展,为销售增长提供了充足动力。”他说。

展望2025年,这位雀巢大中华大区掌门人认为,2025年市场仍然有许多挑战,但随着中国经济的不断改善,相关举措陆续到位、消费者信心不断恢复,也必然是充满机会的一年。

在新的一年,他给团队期许是“良性循环、全速向前”。为了更好地达成这一目标,张西强在信中也提及了几个需要持续进步的方向。

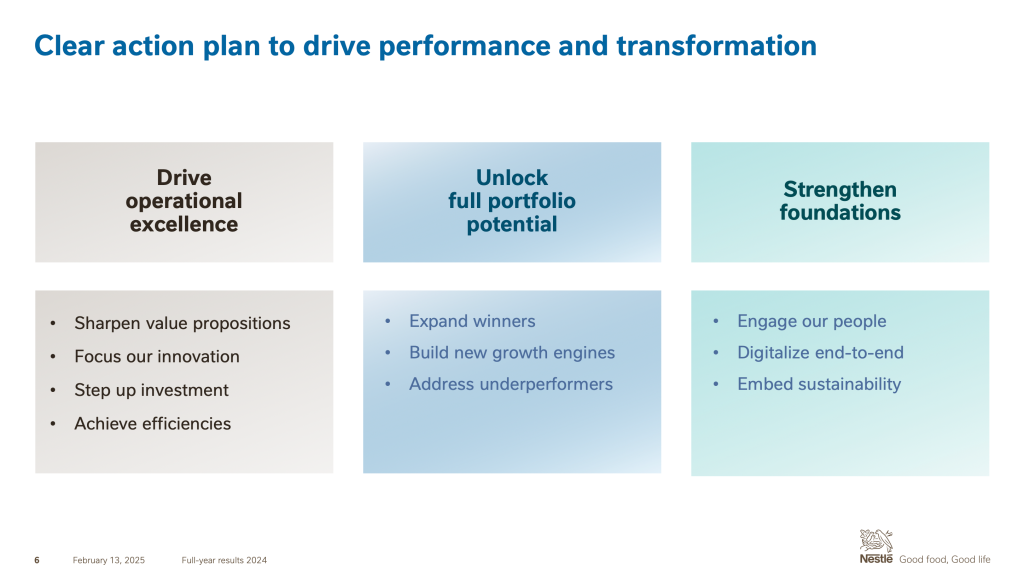

“我们将持续以‘良性循环’为抓手,通过IBO、端到端数字化转型等一系列举措,持续寻找成本优化空间,提升运营效率。”他首先表示。其次,张西强指出,公司将投资于关键品牌和增长平台,按照“更少、更大、更好”的原则来集中资源投入,强化竞争能力。

同时,他表示,该公司将聚焦市场份额增长,继续强化品牌价值定位,突出产品差异化和卖点,加强在增长渠道和增长客户的投入,通过精细化管理和优异执行,实现各品类市场份额的全面提升。此外,他还表示,将聚焦于团队和人才体系建设,发展高绩效团队。

全球市场

再来关注下雀巢全球表现。

财报显示,尽管消费者需求疲软,2024年雀巢集团仍实现了广泛的有机增长,实际内部增长率(RIG,主要反映出销售量)恢复正增长。

“销售额有机增长率达到2.2%,实际内部增长率达到0.8%,定价贡献率为1.5%;上半年有机增长率为 2.1%,下半年为 2.3%,实际内部增长率从上半年的0.1%提高到下半年的1.4%。”雀巢指出。

按地区划分,其有机增长主要由新兴市场和欧洲地区推动,这抵消了北美地区的轻微下降。发达市场的有机增长率为1.2%,定价贡献率和实际内部增长率均为正值。新兴市场的有机增长率为3.7%,由定价贡献率推动,实际内部增长率为正。

分品类来看。

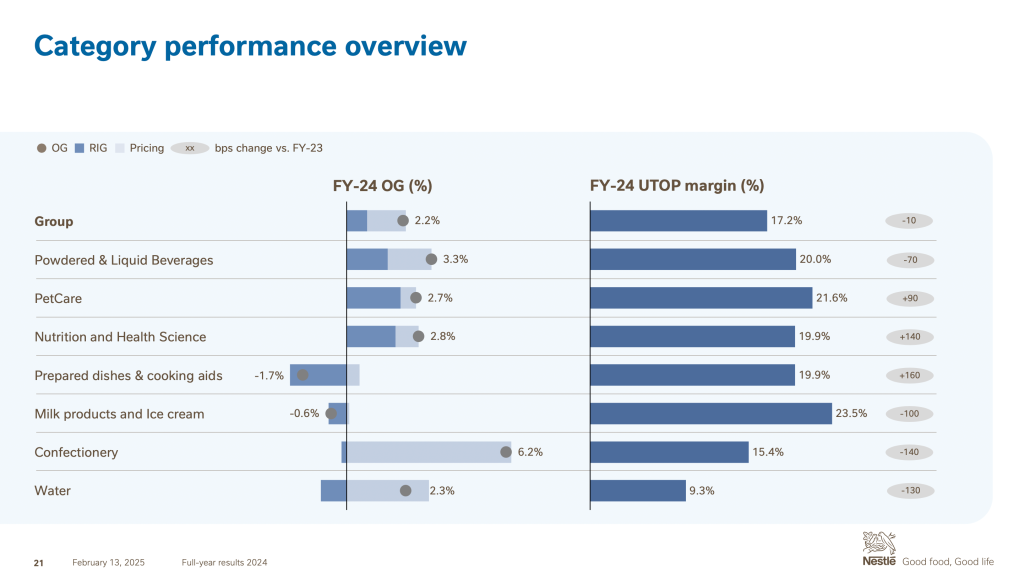

雀巢在财报中指出,咖啡业务实现中个位数增长,是集团增长的最大贡献者。“这得益于我们的三个领先咖啡品牌的贡献:雀巢咖啡、奈斯派索和星巴克。”雀巢表示。

有赖于奇巧和主要本土品牌的推动,糖果业务达到中个位数增长。宠物护理业务实现低个位数增长,得益于以科学为基础的高端品牌普瑞纳冠能、万牌和喜跃的持续增长势头。雀巢健康科学业务达到了中个位数增长,下半年实现了双位数的增长。水业务呈现低个位数增长,得益于圣培露业务的稳健增长和氼颂家巴黎水的成功上市。调味品业务呈现负增长,美极业务实现了中个位数的增长,但被北美地区冷冻食品业务下滑所抵消。

此外,婴儿营养业务实现低个位数增长,得益于能恩产品和力多精产品的持续增长。奶品业务销售呈现负增长,这是由于咖啡伴侣和常温奶制品销售下降,抵消了可负担的奶产品和烹调奶制品解决方案的增长。

“按渠道划分,零售渠道的有机增长率为2.1%。居家外渠道的有机增长率为3.2%。电商销售的有机增长率为11.3%,达到集团总销售额的18.9%。”雀巢表示。

小食代留意到,在上述提前准备好的发言稿中,傅乐宏对全球业务给出了这样的评价。

“2024年,按销量计算,雀巢大约一半的业务单元获得或保持了市场份额。但按销售额计算,市场份额则不足一半。大部分份额的损失是由18个表现不佳的关键业务单元造成的。”他说,雀巢已经评估了哪些差距导致了业绩不佳,结果就是需要在多个方面开展工作。

傅乐宏认为,“按照正确的顺序解决问题非常重要。例如,对于口味不受欢迎的产品或定价错误的产品,增加营销费用是没有意义的。”总体而言,雀巢在价格和知名度方面需要做的工作最多,公司正在投资以弥补这些差距,相关的进展是可衡量的。

“总体而言,我们在解决许多问题方面仍处于起步阶段,但我们正在前进,而且出现了一些令人鼓舞的迹象。”他说。

2025年预期

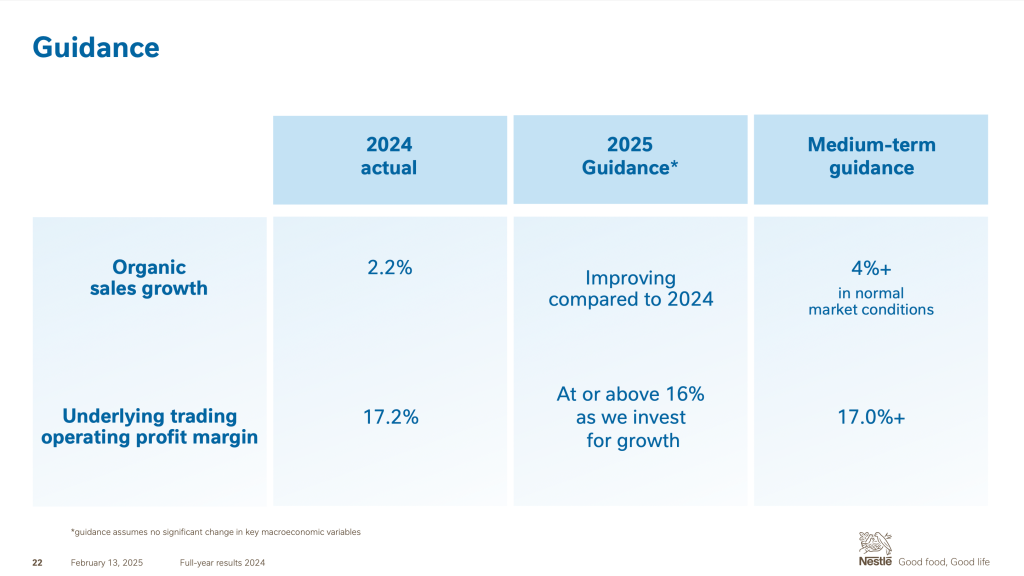

根据今天发布的财报,雀巢称对2025年的展望保持不变,“因为成本效率的加速提升抵消了近期主要大宗商品价格的上涨,我们的全年指引与之前的展望保持一致。”

这家公司预期,“与2024年相比,销售额有机增长率预计将有所提高,并且在年内随着我们继续执行增长计划将持续增长。随着我们为增长而投资,预计基础交易营业利润率将达到或高于16.0%。”

与此同时,雀巢确认了中期目标。“在中期内,我们仍然期望在正常运营环境下保持4%以上的有机销售额增长,基础交易营业利润率达到17.0%以上。”

为了目标的达成,在2024年该公司已开启一系列变革及计划。

首先,雀巢集团对组织实施了进一步简化流程,加强责任管理。比如,将汇报大区从5个减少到3个;更新了绩效管理框架和激励计划,以提高一致性;雀巢水和高端饮料业务现在是一项独立的全球业务。

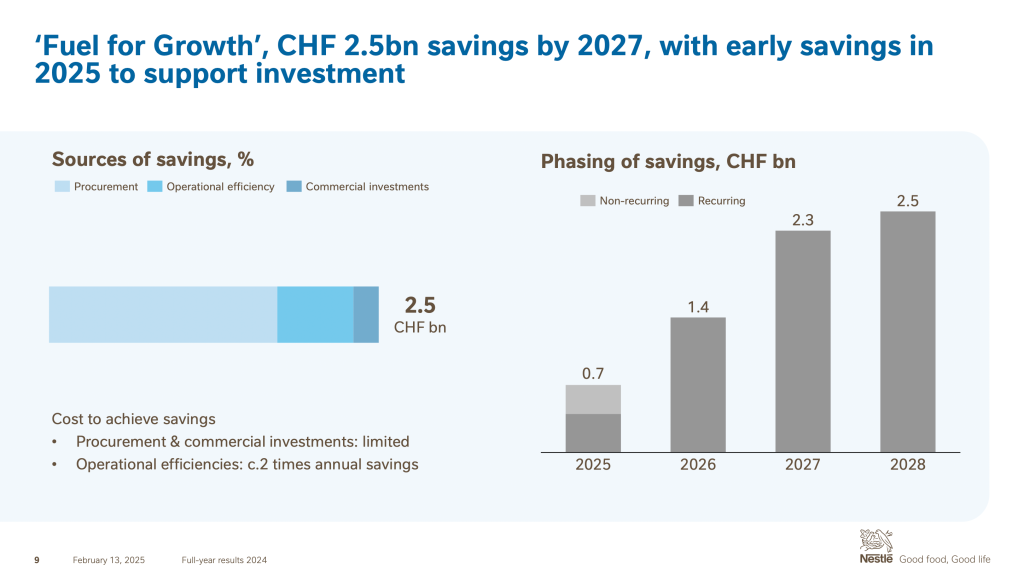

其次,雀巢已启动25亿瑞士法郎的成本节约计划,并已取得初步成果。小食代曾报道,在2024年11月的资本市场日上,雀巢宣布了一项新的为期三年的成本削减计划,名为“助力增长”。雀巢表示,自2024年第四季度以来采取的行动已为2025年节省超过3亿瑞士法郎。

雀巢预计,2025年该计划的成本节省将达到7亿瑞士法郎,“我们目标是在2027年底前通过该新计划实现25亿瑞士法郎的年度节约额,这些节约将用于增加助力增长的投资。”该公司说。

此外,雀巢也计划通过增加投资和更好的执行来推动增长。

“正如在最近的资本市场日上所说,在2025年和中期内将专注于加速品类增长和提高市场份额表现的目标。”雀巢强调,实现这一目标的重点是将资源配置集中在公司最强劲的增长驱动因素上,包括扩大现有的制胜平台和品牌;加速推出创新“重大项目”;打造紧抓新兴消费趋势的新增长引擎。

具体来说,雀巢已为占销售额21%的18个表现不佳的主要业务单元制定了行动计划,目前计划正在有序推进,部分业务单元已经初步改善;同时,它正在采取灵活的方式来应对投入成本的增加,并有选择性地进行价格投资,以重塑竞争力;此外,该公司也在加大品牌传播力度,到2025年底,广告和营销领域的投资将提升至销售额的9%。

外界评论

小食代还留意到,在发布业绩后,雀巢首席执行官傅乐宏也给出了更多关于中国市场的洞察和看法。

对于“如何看2025年中国的消费”的问题,傅乐宏表示,“我认为从全球来看,中国的情况有点像日本。人口数量不再怎么增加,老龄化,通缩压力大,市场变化快,竞争非常激烈……所有这些都创造了一个定价不高的环境。”

在他看来,尽管这种情况或会持续下去,但是好消息是雀巢能继续在中国市场实现销量增长。

在谈及雀巢宠物食品业务时,他表示,“说到宠物护理,中国的发展方向是城市人口增加、婴儿减少、宠物增多,我们已经确定发展宠物护理业务是雀巢的优先事项,我们对亚洲和中国宠物护理业务增长的关注绝对是重中之重。”

今天,对于这家全球食品巨头新鲜出炉的年度成绩单,外界也给予了高度关注。

瑞士媒体Cash指出,雀巢股价今天大幅上涨,原因是2024年全年的业务数据明显超出了一些预期,并确认了2025年的利润目标。由于没有出现负面意外,许多投资者纷纷回归。在瑞士当地时间今天上午,雀巢股价在交易量巨大的情况下上涨6.4%至83.70法郎,为去年10月以来的最高水平。

Cash指出,许多分析师对这一结果感到满意。一位分析师指出,得益于第四季度的增长加速,雀巢的表现好于预期。他将股票价格的强劲上涨主要归因于回补购买。

今天,华尔街日报指出,受多年高通胀后消费支出回落的影响,雀巢公布了20多年来最弱的年度有机销售额增长:2.2%。这一数据较2023年7.2%的有机销售额增长率大幅放缓,但依然高于分析师预期的2.1%。

华尔街日报还指出,在首席执行官傅乐宏领导下,雀巢正试图扭转局面。在承认手头拮据的消费者已经转向更便宜的品牌后,雀巢在去年开始放慢涨价步伐。展望未来,雀巢表示,预计2025年销售额增长将比去年有所改善,投资的增加将推动增长。

今天,彭博指出在大宗商品成本不断上涨的情况下,雀巢试图通过提高咖啡等产品价格来提高销售增长,使其摆脱历史低位,同时控制开支。傅乐宏去年开始掌舵,他正寻求通过增加广告支出和专注于增长更快的品牌来重振雀巢的增长势头。杰富瑞分析师表示,雀巢预计2025 年营业利润率将至少达到16%,且股息持平,这让人感到安心。不过,他认为公司对2025年有机销售增长的承诺还“不够坚定”,对于成本节约计划的执行仍有待观察。

此外,路透今天则引述Vontobel分析师表示,尽管环境仍然非常具有挑战性,但相信雀巢2024年的业绩标志着一个新的开始。

加拿大皇家银行的分析师指出,他之前对今天雀巢的数字有点紧张,但现在事实证明这是没有必要的。他认为,雀巢的问题既与期望管理有关,也与运营管理有关。然而,新任管理层现在似乎决心改变这一状况。