-

微信

微信扫一扫

微信扫一扫 - 搜索

作者 :小食代

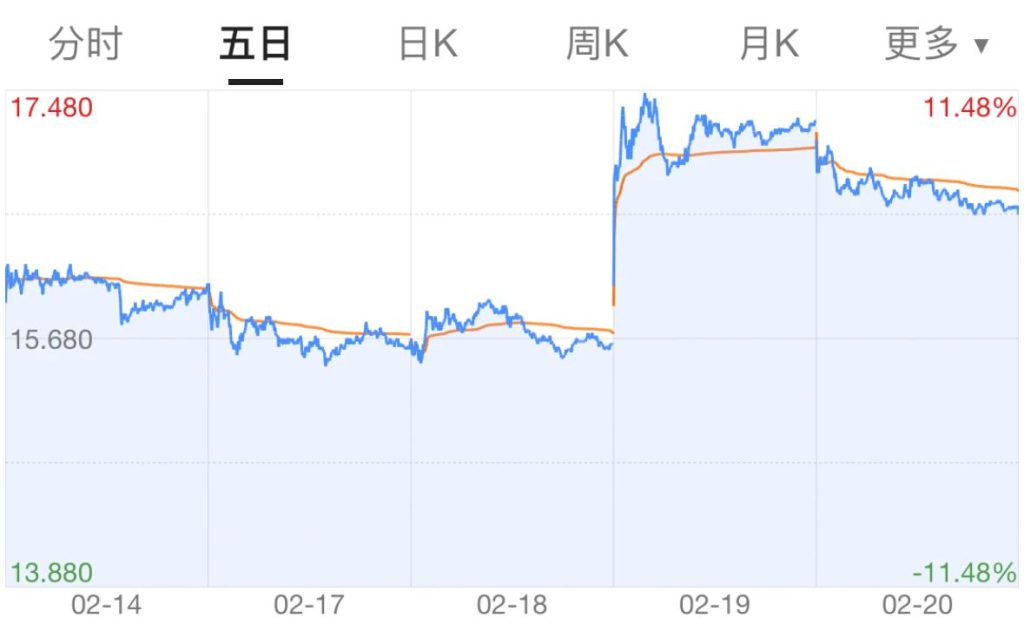

在日前披露因受贝拉米、现代牧业等资产减值影响导致去年净利润同比大幅下降消息后,利空出尽的蒙牛乳业股价昨天一度大涨逾11%至17.38元。尽管今天股价走势有所回调,但截至今天收盘股价仍比18日收盘价高出0.96港元,创一个多月以来的新高。

小食代留意到,高盛、瑞银、里昂证券等大行昨天均发布研报,普遍认为蒙牛核心纯利符合预期走势,看好公司业绩前景及后续股价。

值得留意的是,18日公告中除了盈利预警之外,蒙牛还透露了三点重要信息:蒙牛提质增效改革已见成效、核心盈利能力良好、股东回报稳定。在市场分析人士看来,随着蒙牛对商誉的历史包袱“一次性出清”,资产结构将更健康,为持续提高净资产收益率带来了更大确定性。

下面我们一起来看看。

卸下“历史包袱”

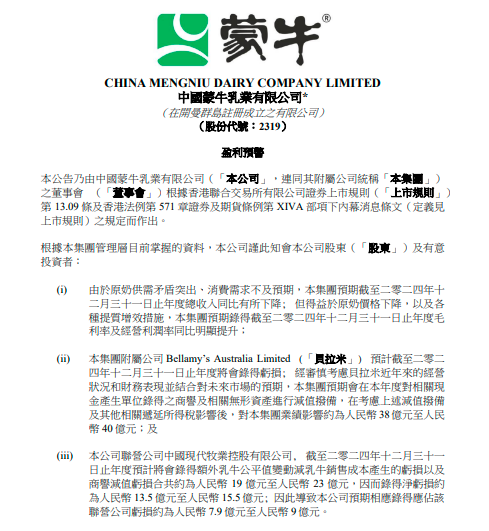

根据公告,蒙牛经审慎考虑贝拉米近年经营状况和财务表现,预期将计提相关商誉和无形资产减值,减值金额预计38-40亿元。由于淘汰牛市场价格和原奶价格下降,联营公司现代牧业将计提相关生物资产减值亏损和商誉减值,相应导致蒙牛在该联营公司上录得亏损,从而影响蒙牛报表利润7.9-9亿元。

公告还称,预期截至2024年12月31日止将录得公司拥有人应占利润将约为人民币0.5亿元至人民币2.5亿元。

蒙牛还在公告中指出,尽管2024年收入有所下降,但毛利率及经营利润率同比明显提升,同时强调预期宣派股息时会剔除两项减值的影响。这也意味着2024年分红将不以减值后的净利润作为基础。

有分析指出,本次贝拉米商誉及相关无形资产减值和联营公司现代牧业相关减值及拨备属于非经营性、非持续性事件,对蒙牛业务发展和经营并无影响。现代牧业亏损则主要是基于乳牛公允价值重估损失和合并其他牧场发生的商誉减值,其早前发布的公告称预期去年现金EBITDA预计达到29-31亿元,同比增长16%-24%,核心盈利能力依然良好。

目前,蒙牛由于并购形成的商誉和无形资产主要包括贝拉米和妙可蓝多。其中贝拉米商誉经过此次大额减值,充分释放了蒙牛商誉资产压力,初步预计未来几年再计提减值的可能性不大。有消息称,贝拉米业绩正不断向好,去年上半年其在东南亚市场销售额同比强劲增长,并连续五年蝉联“跨境电商有机奶粉第一”。妙可蓝多近期公布的业绩预告也显示,2024年归母净利润预计为9000万元至1.3亿元,同比增长49.84% 至116.43%。

分析认为,通过此次计提商誉减值,不仅可以更真实、透明地反映资产价值,同时也相当于一次性释放了潜在的利空风险,更有助于蒙牛后续聚焦战略落地和业务执行。

资本捧场看好后市

从蒙牛发布公告后股价应声上涨的走势来看,资本市场对其后市持乐观态度,部分大行也对其给予了高于当前的目标股价预期。

小食代留意到,高盛19日发表研报,维持蒙牛乳业“买入”评级,目标价定为21.8港元。研报认为尽管贝拉米一次性非现金减值高于预期,但留意到蒙牛乳业的核心经营利润及纯利高于预期,核心利润率明显改善且现金流强劲。

高盛称,撇除奶粉减值及非现金减值项目,估算蒙牛乳业去年核心纯利逾50亿元人民币,同比上升,蒙牛乳业估值及股东回报吸引,且预计原奶周期在今年下半年供需关系将更平衡。同时,高盛认为贝拉米商誉减值阴霾大致移除,减值后公司所持商誉在4.29亿至6.29亿元人民币。

同日瑞银也发表报告称,维持蒙牛乳业“买入”评级,目标价为20.5港元。该行称蒙牛乳业近期股价调整已部分反映减值损失,其现价相当于今年预测市盈率11.5倍,估值非常吸引,在有效的成本控制及今年原奶价格可能好转的情况下,蒙牛乳业利润率将持续扩张。

瑞银还指出,如剔除46亿至49亿元人民币的一次性减值影响,去年经常性净利润将同比持平,且较该行及市场预期高出14%与12%,主要受毛利率扩张及节省成本推动。

19日里昂也发表研究报告指,倘撇除附属公司贝拉米的减值影响,以及现代牧业的纯利影响,该行估算蒙牛去年核心纯利达46亿至51亿元,大致符合预期。该行对公司的目标价为20.1港元,维持“跑赢大市”评级。