-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:潘娴(原创)

站在9.9元咖啡与咖啡豆价格创历史新高的交叉路口,瑞幸接下来要怎么走?

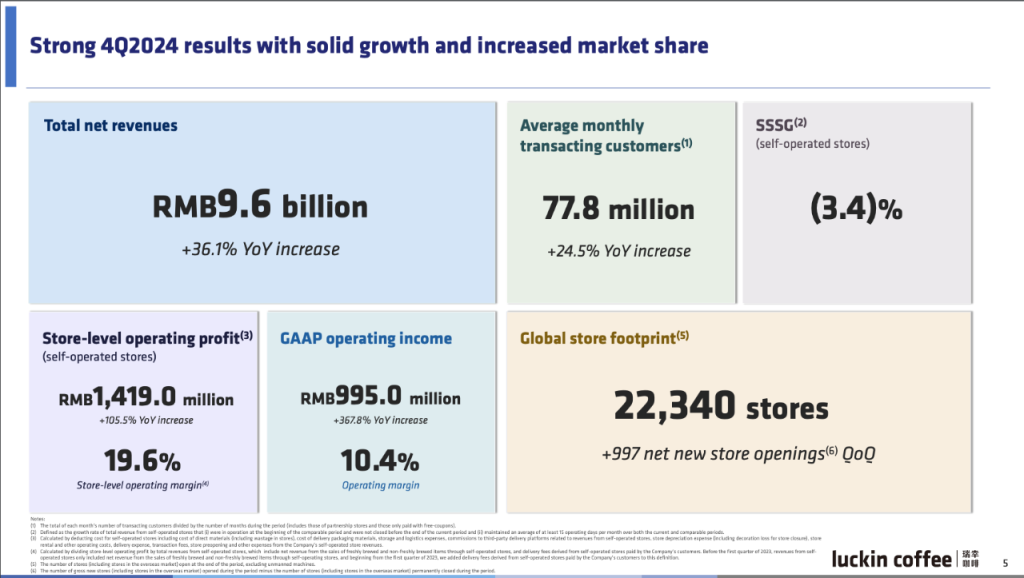

今晚,这家在国内拥有最多门店的咖啡连锁公布2024年第四季度和全年财报。2024年,瑞幸总净收入344.75亿元人民币,同比增长38.4%;全年净新开门店6092家,截至2024年12月31日公司门店总数达22340家。业绩披露后,今晚瑞幸咖啡开盘拉升超过7%。

“2024年是瑞幸咖啡业务发展的关键一年,在复杂多变的行业行业环境中,我们战略聚焦、目标明确、执行到位,持续扩大了市场份额和竞争优势。”在今晚召开的业绩电话会上,瑞幸董事长兼CEO郭谨一说。

不过,价格战、咖啡茶饮高速开店等空前激烈的竞争,也难免对这家巨头造成影响。在关键指标同店销售上,瑞幸自营门店同店销售增长率2024年为-16.7%,2023年为21.0%。与此同时,瑞幸开店速度、利润率也有下滑。

而根据郭谨一说法,瑞幸同店销售额、利润率等指标已在逐渐改善,他还回应了涨价问题。我们来一起看看。

没有涨价计划

郭谨一今晚表示,在行业相对淡季的第四季度,瑞幸首次实现了双位数的营业利润率,这也是公司整体运营效率提升的有利证明。与此同时,瑞幸同店指标持续改善,自营门店同店销售增长率从三季度的-13%大幅收窄至四季度的-3%,并在去年12月实现了单月转正。

在进一步谈到同店指标改善的原因时,瑞幸咖啡首席财务官安静称,这得益于扩张战略的有力执行。拆分价格、销量来看,瑞幸第四季度的单杯价格与2023年同期基本持平,杯量受不断增长的客户需求拉动,已几乎恢复到2023年同期水平。

郭谨一说,同店销售增长是瑞幸一直非常重视并且密切关注的一个指标,过去几个季度的趋势变化也符合公司整体预期。

“回顾2023年中国咖啡市场,它处在一个快速成长、行业竞争加剧的状态和阶段,我们看到巨大市场空间和旺盛客户需求。在这个背景下面,公司果断做出了一个战略决策,就是全面加速开店结构,快速拉升整个市场份额,这才实现了今天的行业领先优势。”郭谨一指出,在此背景下,受门店培养周期、客户消费习惯养成等因素影响,同店指标的阶段性波动下降“完全符合公司战略判断”。

他又指,瑞幸会在持续高速发展的同时,更加关注健康、可持续的经营表现,“当然也很有信心在未来进一步提升同店指标的表现”。短期内,瑞幸将借助广泛的门店覆盖、产品持续创新、洞察敏锐的营销活动来提升门店杯量。中长期来看,人均咖啡消费量的上升有望为同店销售带来强劲动力。

安静则补充道,2025年,瑞幸预计单杯售价与去年持平,随着更多自营店培育成熟,预计店铺每日杯量将实现同比增长。这些因素将进一步推动瑞幸2025年整体同店销售额增长的改善。

小食代还留意到,会上有分析师提问在咖啡豆价格飙升的情况下,瑞幸是否会考虑提价。自今年初以来,瑞幸先后被指部分门店涨价、9.9元咖啡缩水至仅剩美式、拿铁、燕麦拿铁三款可选。

对于上述问题,郭谨一回应称,当前的咖啡生豆价格上涨确实会带来一些成本压力,但瑞幸通过前期的全产业链投入,构建起来一个综合供应链,可利用规模和效率优势一定程度对冲和消化咖啡豆成本上涨的影响,“影响目前来看总体是可控的”。

他又指,瑞幸咖啡目前没有提价计划,9.9块咖啡的活动也会持续开展,以在竞争加剧的现制饮品市场保持领先。

“我们也注意到,近期有很多茶饮企业陆续上市。可以预见现制饮品行业的市场竞争会进一步加剧,我们的市场渗透率优势也可能会遇到挑战。为此,我们会持续加大品牌和营销投入,努力保持行业领先地位。”郭谨一说,“我们会努力培养咖啡消费习惯,努力让更多消费者能用优惠价格,便捷享受到高品质咖啡体验”。

今年继续抢份额

回顾2024年,郭谨一表示,瑞幸持续围绕人、货、场三大业务支柱,强化核心竞争力,扩大门店和客户供需两端的规模优势,进一步提升了公司市场份额。

在门店扩张上,他说,面对当前市场机遇和竞争环境,在保障门店质量和运营效率的基础上,瑞幸“继续保持行业领先的开店速度”,持续推进门店优化布局的发展策略。

“我们相信,随着更多消费者逐渐养成咖啡习惯,无论从用户数上,还是在人均杯量上,国内咖啡市场的用户需求将继续稳步提升,为公司加密高线城市、拓展下沉市场创造巨大的机会。”郭谨一称。

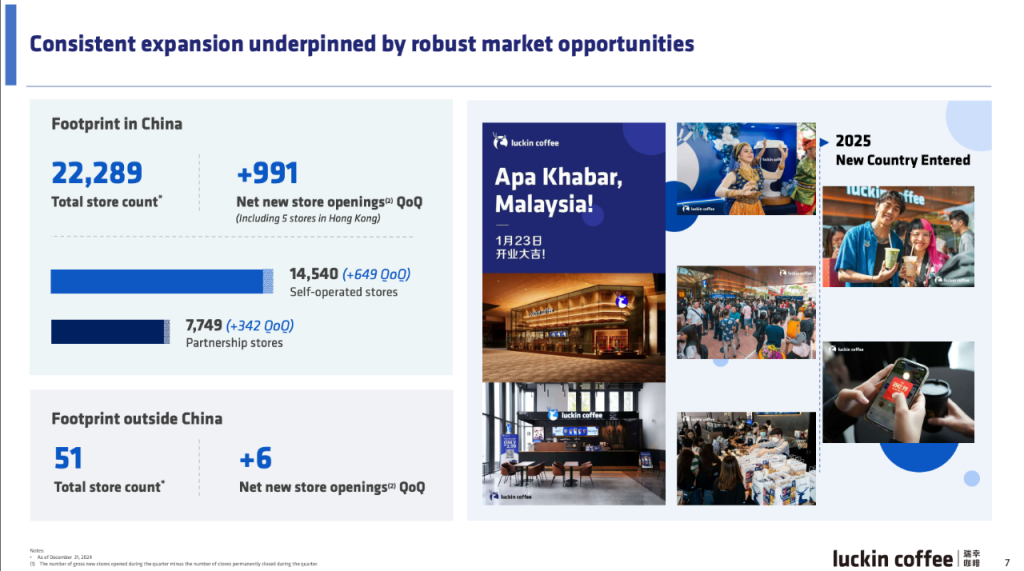

另外在谈及“出海”时,郭谨一表示,对于咖啡消费习惯相对成熟的海外市场,瑞幸将采取更灵活、更符合国际市场运营特点的模式,积累海外运营经验,持续探索布局更多市场的机会。据悉,在去年1月以特许经营模式进军马来西亚后,瑞幸第四季度的新加坡总门店数达到51家。

在产品方面,郭谨一说,瑞幸通过持续创新来满足用户对新口感、新体验的追求,激活消费潜力,2024全年累计推出了119款新产品,其中第四季度共上新18款饮品及多款轻食。

“在产品上新的同时,我们也致力于打造热销常青产品,以沉淀高粘性的稳定客群。例如,24年9月末全新推出的小黄油拿铁,成为四季度销量仅次于生椰拿铁的top2单品。四季度与Pingu联名的苹果C美式新品也有很不错的复购表现,初步建立了该类产品的忠实客户。“他说。

在挑战与机遇并存的中国咖啡市场继续保持领先,规模化优势被瑞幸视为“有力武器”。

比如在供应链上,郭谨一透露,去年第四季度,瑞幸进一步加深了与巴西出口投资促进局的战略合作。新签署的合作备忘录将原有两年12万吨咖啡豆采购合作,拓展至未来五年24万吨,使公司在上游原产区进一步锁定了稳定的高品质货源,构建起全球供应链的坚实护城河。

此外,依托于强大的产业链布局,瑞幸通过优化联营补贴政策、降低原材料加价率与系统化的全面支持,令联营伙伴也能共享行业发展成果,提高投资回报的潜力,提升持续拓展能力。

“2025年,我们仍将以扩大规模、优势和市场份额为重点目标,进一步增强竞争优势,秉持稳健的运营策略,兼顾灵活机动,及时响应市场变化,在确保质量和效率的前提下,保持行业领先的开店速度,充分发挥规模化带来的成本优势,通过数字化能力提升运营效率,以极具性价比和竞争力的优质产品满足用户需求,实现业务的持续健康成长。“郭谨一说。

当季开店放缓

再来关注下瑞幸财报的详细情况。

2024年,瑞幸总净收入2024年为344.75亿元人民币(47.24亿美元),同比增长38.4%。GAAP营业利润2024年为35.38亿元人民币(4.85亿美元),同比增长16.9%;GAAP营业利润率为10.3%,2023年为12.1%。

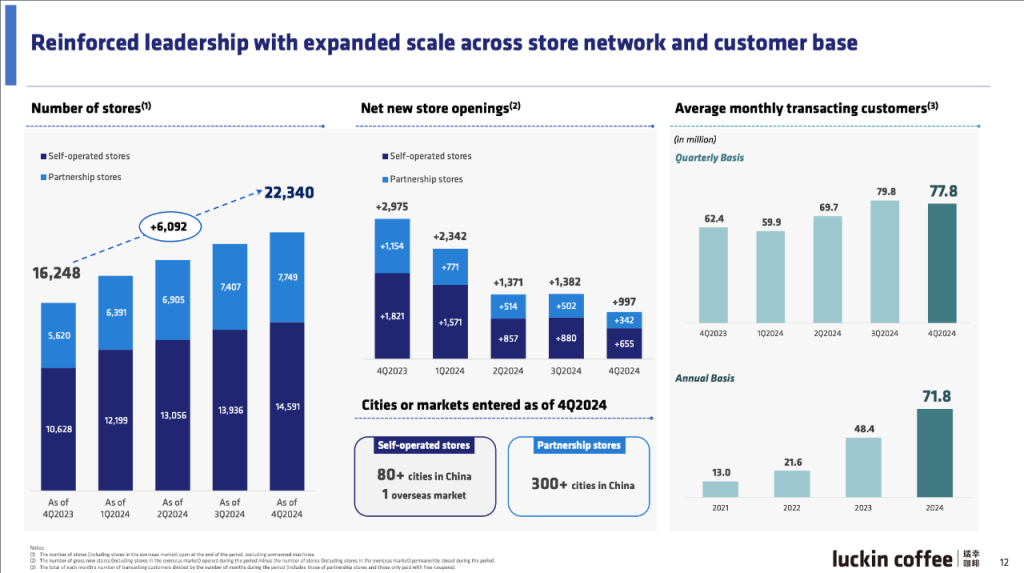

门店数量方面,瑞幸净新开门店数2024年为6,092家,其中包括中国的6,071家门店(含香港5家)和新加坡的21家门店;总门店数同比增长37.5%,达22,340家门店,其中14,591家为自营门店,7,749家为联营门店。

在第四季度,瑞幸净新开门店数为997家,其中包括中国的991家门店(含香港5家)和新加坡的6家门店。对比来看,瑞幸当季开店速度放缓,不及2024年第三季度的1382家与2023年同期的2975家。

2024年,自营门店收入2024年为255.92亿元人民币(35.07亿美元),同比增长43.1%。联营门店收入2024年为77.45亿元人民币(10.61亿美元),同比增长24.4%。此外,瑞幸月均交易客户数2024年约为7180万,同比增长48.5%。

“展望未来,我们的战略定位是利用中国蓬勃发展的咖啡市场的增长机会,在无与伦比的规模和强大的供应链的支持下,我们能始终如一地为不断扩大的客户群提供创新、高质量的产品。”郭谨一说。