-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:吴容(原创)

“辣条第一股”卫龙迎来关键人事变动。这一次,卫龙创始人兄弟之一的刘福平将执掌起帅印。

昨日晚间,卫龙美味全球控股有限公司(下称“卫龙”)公布公告称,孙亦农因个人事务及其他业务安排辞任卫龙执行董事及首席执行官,创始人之一刘福平将于今年4月30日接任首席执行官一职。

在公布人事变动的同一晚,卫龙公布了2024年全年业绩。营收利润双增长的背后,卫龙仍需要再产品结构转型、渠道拓展上“下注”。拥有超24年休闲食品行业经验的刘福平,将如何扛起自家的生意?

下面,我们来一起看看。

辞任

根据卫龙的公告,孙亦农因个人事务及其他业务安排,已辞任执行董事及首席执行官职务。他辞任公司执行董事职务自3月27日生效,辞任首席执行官职务将自4月30日生效。辞任后,孙亦农仍将继续担任卫龙顾问职务。

卫龙对孙亦农在任职期间作出的贡献致谢,称孙亦农确认与董事会概无分歧,也无有关其辞任的其他事项须提请香港联合交易所有限公司及公司股东垂注。小食代从业内了解到,孙亦农辞任并非事出突然,此前他已有相关计划。卫龙招股书显示,2021年9月,孙亦农加入卫龙担任总裁特别助理,同年12月被委任为首席执行官,当时在卫龙六位执行董事中,孙亦农也是唯一一位不属于刘氏家族的成员。在他任内,卫龙在2022年12月实现了赴港上市。

从现年55岁的孙亦农的履历看,他的大部分职业时光都在外资消费品企业度过。

在加入卫龙之前,孙亦农曾是“雀巢人”。小食代曾报道,在雀巢尚未剥离银鹭花生奶和罐装八宝粥业务前,孙亦农在2016年5月加入银鹭担任首席商务官,到2018年11月升任银鹭首席运营官,并从2020年1月1日起出任银鹭首席执行官。

更早之前,孙亦农在可口可乐系统内工作多年。其中,据公开资料显示,孙亦农曾在可口可乐装瓶投资集团中国区任职超过3年,离开前担任区域总经理一职。

由于具备丰富的操盘经验和出色的业务能力,这位快消“老将”也曾获得了业内的认可。比如,雀巢曾将孙亦农形容为“中国饮料行业公认的专家”,称他在“一个非常具有挑战性的时期”加入银鹭,曾在业务改进和组织稳定方面做出了巨大贡献。

新帅

我们再来看看将接过“帅印”的刘福平。

卫龙在公告中表示,刘福平已获委任为公司首席执行官,将自2025年4月30日生效。

值得注意的是,刘福平为卫龙的创始人之一。根据卫龙官网登载的“发家史”,该公司最早起步于2001年,创始人为刘卫平及刘福平两兄弟。这意味着,这家公司的帅印从外部经理人回到创始人的手中。

公告指出,创始人两兄弟通过其信托工具及多家中间附属公司在卫龙约80.99%的已发行股本中共同拥有权益,为卫龙的一组控股股东。

根据公告给出的履历,刘福平今年44岁,为公司的副董事长兼执行董事。此前,他在休闲食品行业已经拥有超过24年经验。

2001年,刘福平与刘卫平共同建立漯河市平平食品厂(现为漯河市平平食品有限责任公司(“平平食品”)),并担任漯河市平平食品厂副总经理直至2004年。从2004年9月至2014年7月,刘福平先后担任平平食品副总经理、驻马店市平平食品有限公司副总经理、平平食品总经理。自2014年7月起,刘福平担任漯河市卫龙商贸有限公司总裁。

公告还指出,刘福平已和卫龙签订服务合同,初步任期自2025年4月30日起计为期三年,年薪为人民币878.4万元。

面前

那么,刘福平将接手的卫龙现在如何了,他会带领卫龙如何前行呢?

小食代留意到,在换帅公告发布的同日,卫龙也公布了2024年全年业绩。财报显示,孙亦农管理下的卫龙业绩去年可谓亮眼:期内,卫龙总营收达人民币62.66亿元,同比增长28.6%;年内利润10.68亿元,增长21.3%。

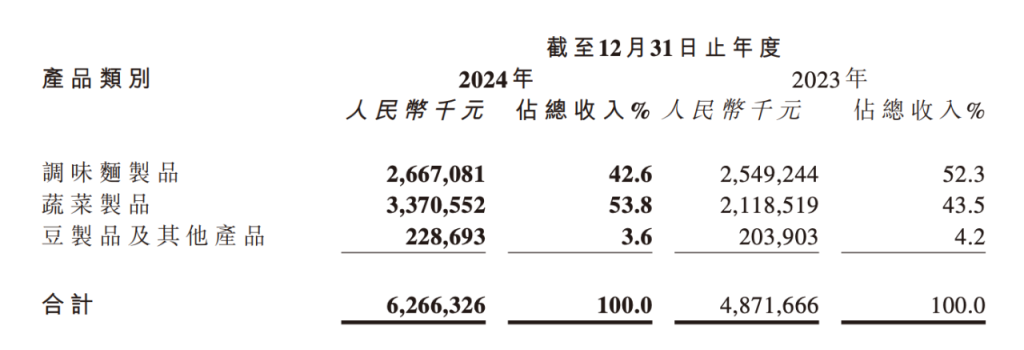

卫龙的营收主要由三部分组成,包括以辣条类产品为代表的调味面制品,以魔芋爽、海带丝为代表的蔬菜制品,以香辣豆皮为代表的豆制品。在过去,调味面制品的营收占比一直超过50%。

最近三年,卫龙调味面制品占营收比例逐年降低,蔬菜制品的比例逐年上升。最新财报显示,蔬菜制品收入约达33.71亿元,较去年同期上升59.1%,营收占比达到53.8%,为卫龙最大的营收来源。

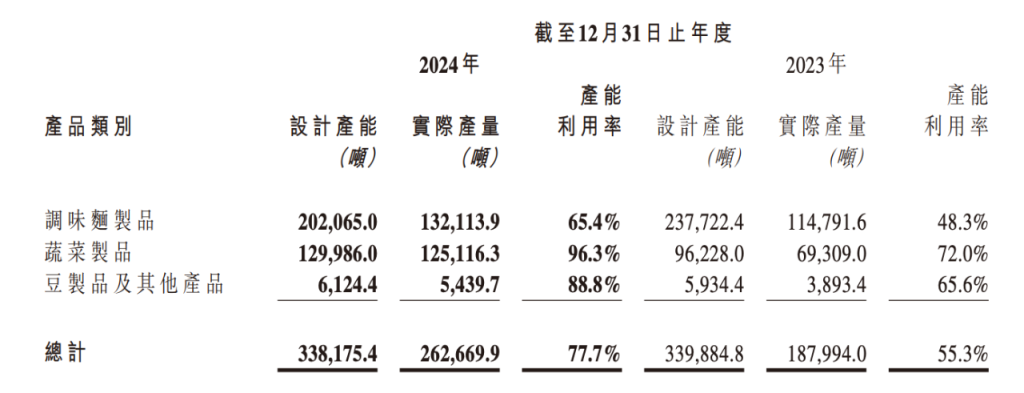

公开消息显示,卫龙于2014年推出魔芋爽,发展至今,其已成为卫龙第二个年销售额超10亿元的大单品。财报显示,围绕着“魔芋爽”系列、“小魔女”系列等蔬菜制品,公司推出了多款新品。值得留意的是,卫龙去年积极扩大蔬菜制品方面的产品产能,产能利用率达到96.3%,上一年同期为72%。

面对消费潮流越发追求健康,卫龙将产品矩阵向蔬菜制品倾斜的原因不难理解。另外,对比辣条,辣味休闲蔬菜制品赛道似乎更被看好。

此前,艾媒咨询披露的数据显示,预计2024年-2026年,中国辣条食品市场规模同比增速均为个位数,相较此前几年的双位数增速有所回落。东北证券研报显示,预计2026年,中国辣味休闲蔬菜制品规模将达587亿元;2021年-2026年复合增长率为17.2%,增速超过其他辣味制品。

上述卫龙的财报也指出,“展望未来,公司将持续深化多品类策略,洞察消费者需求的变化,开发更多创新产品,并积极推动现有产品的迭代,从而满足消费者多元化及个性化的需求。”也就是说,如何顺应消费趋势,持续优化产品组合和强化创新,是刘福平需要面对的课题。

尽管在戒掉“辣条依赖症”上已小有成绩,但卫龙在线上渠道布局和其他零食公司相比,依然显得有些缓慢。

财报显示,2024年,卫龙线下渠道收入55.62亿元,同比增长27.5%;线上渠道收入为7.05亿元,同比增长38.1%。其中,去年线上收入基数仍然较低,占总收入的11.2%,上一年同期为10.5%。

撑起卫龙的仍是庞大的线下经销商群体。财报显示,截至2024年12月31日,卫龙与1879家线下经销商合作,服务全国或区域性的重点商超、零食量贩店、连锁便利店及其他销售终端。

“随着新兴渠道的持续增长和消费者购物习惯的转变,休闲零食行业的分化局面有可能进一步加剧。”沙利文大中华区高级咨询顾问刘栩枫去年接受财联社采访时曾表示,能够快速适应市场变化并有效利用新兴渠道的企业,可能会继续扩大市场份额,而部分企业对传统渠道的依赖较重,在新兴渠道的开拓上显得不足,导致在激烈的市场竞争中逐渐失去优势。

这意味着,如果未来卫龙仍高度依赖线下渠道,那么在难斩获更多新生代消费者上会有难度。

卫龙也并非没有意识到线上渠道搭建的重要性。上述财报指出,在渠道策略方面,卫龙将持续推进全渠道布局,提升消费者触达能力。“线上渠道方面,我们将继续深化传统电商平台的精细化运营,把握新兴的内容电商、社交电商等新渠道的增长机遇。”卫龙说。而如何在线上找到新的增长新路径,也是留给新帅的重要任务。

今天,卫龙股价上涨2.31%至14.16港元,总市值332.92亿港元。