-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:潘娴(原创)

与“吃喝”相关的公司正扎堆涌向港股。继东鹏饮料后,知名椰子水品牌if的母公司也准备赴港上市了。

昨日,IFBH Pte. Ltd.(下称“IFBH”)在港交所公布了预招股文件。该公司于2013年创立了if品牌,据称是将即饮天然椰子水引入中国内地市场的“先驱”,自2020年起一直保持“中国内地最大椰子水品牌”的地位,去年也是“全球第二大椰子水饮料公司”。

值得一提的是,这匹收入规模超11亿元的饮料“黑马”模式相当轻,其生产、物流运输、销售这些关键环节均是与第三方合作,过去依靠一支不到50人规模的团队实现了高速增长。

如果一切顺利,IFBH将成为继美国饮料同行唯他可可(Vita Coco)后,又一家以椰子水为主的上市饮料公司。下面,我们来一起看看,这份最新预招股文件的“含金量”。

轻资产模式

该文件显示,IFBH拥有两个植根泰国的品牌,包括旗舰品牌if及Innococo。其中,if主打提供天然健康的泰式饮料及食品,Innococo提供传统运动功能饮品的健康替代选择。

凭借if椰子水,该公司前两年实现了高速增长。尽管其并未单独披露if品牌销售,但提到if椰子水为公司“最重要产品”,2022年面世的Innococo仍处于品牌资产累积与产品开发阶段。

2024年,IFBH收入达1.576亿美元(约合人民币11.57亿元),同比增长80.3%,主要是由于公司持续努力渗透中国内地市场,导致椰子水在中国内地的销量增加。同时,IFBH扩大产品种类,提供更多规格选择,并持续执行有效的营销活动以促进销售。

分品类看,2024年,椰子水占其95.6%收入,同比增长83.7%至1.506亿美元(约合人民币11.06亿元)。

分市场看,中国内地为其最大市场,去年收入为1.457亿美元(约合人民币10.7亿元),收入占比由2023年的91.4%提升至2024年的92.4%。

2024年,IFBH年度利润为3331.6万美元(约合人民币2.45亿元),同比增长98.8%,主要由于盈利能力改善所致,此乃受惠于公司持续透过轻资产模式推动业务增长。

该公司提到,轻资产业务模式为其竞争优势之一。

“轻资产业务模式赋予我们高度生产弹性与扩展能力,使我们能够迅速适应市场变化,快速扩展全球分销网络。更重要的是,该模式让我们能够投入资源,继续致力于产品创新与品牌建设。”文件写道。

具体来看,IFBH的生产采用代工模式。代工厂商向公司认可的椰农及采集商采购椰子水,并向公司指定或认可的供应商购买其他原材料。

在销售上,IFBH与分销商合作销售,利用分销商物流与营销资源,以符合成本效益的方式渗透市场,大幅降低渠道开发成本。除销售合作,该公司还会与当地分销合作方共担营销开支,进行有协调的营销活动。

“自成立以来,我们凭借轻资产业务模式实现快速扩张。过去仅依靠46名员工的精干团队便取得高速增长。”文件写道。随着轻资产模式打磨得越发成熟,该公司的团队也变得更为精简。截至2024年12月31日,IFBH拥有20名全职销售行销人员和5名专职研发人员。

在轻资产模式下,IFBH销售依赖少数几家分销商。2024年,其前五大客户(均为分销合作伙伴)占据97.6%销售额,其中前三大客户均来自中国内地,销售占比分别为47%、28.4%、17%。

文件显示,在其最大市场中国内地,if品牌有两个分销伙伴:一个主要负责线上渠道(包括天猫、京东及抖音等电商及社交电商平台),同时也具备部分线下渠道能力,另一个专注线下渠道(如超市和便利店)。Innococo品牌委托单一分销商负责所有销售渠道,该分销商同时销售部分if系列饮品及零食。

泰国创始人

从核心品牌if构思到冲刺上市,这家椰子水巨头花了10年左右。

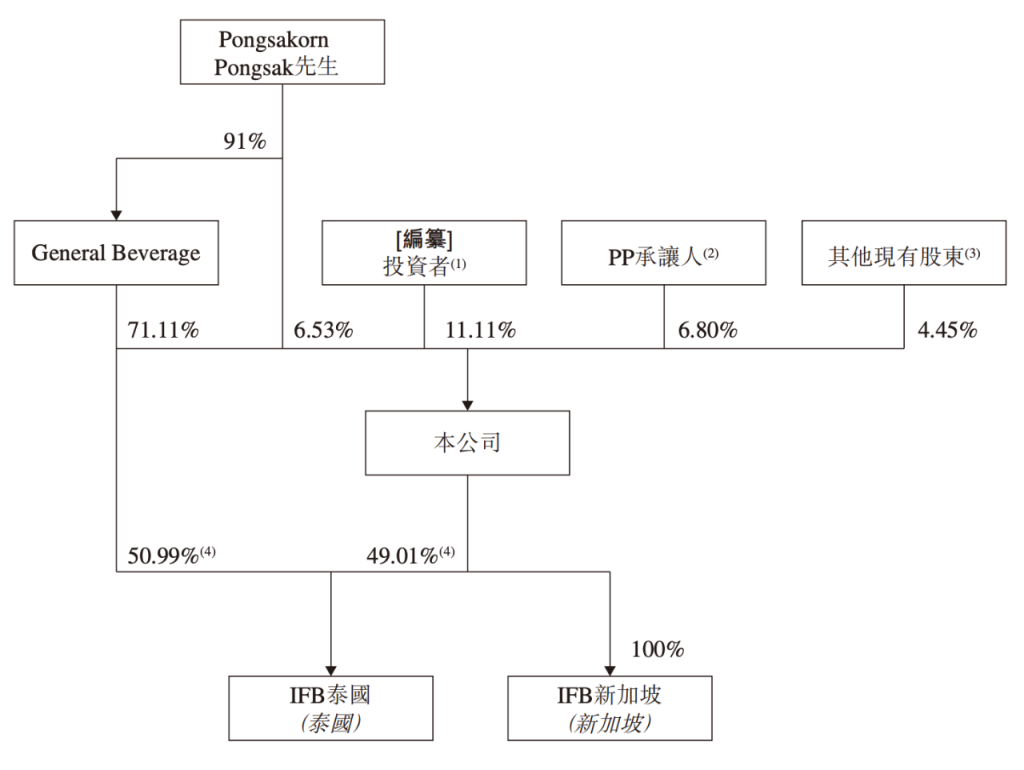

文件显示,IFBH的历史可以追溯至2013年,泰国创始人Pongsakorn Pongsak于当时构思并推出if品牌,if品牌一直由控股股东General Beverage经营。当时,General Beverage以自有工场生产国际业务(包括中国)下的若干产品,同时为第三方品牌提供制造服务。

随着国际业务需求越发强劲,尤其是中国市场,General Beverage于2022年进行重组,将国际业务独立出来运营,与其他业务线(注:如代工服务)分离。重组后,IFBH集团转向全外包的制造方式,无需供应原材料。

小食代翻查文件留意到,尽管作为上市主体的IFBH转向代工模式,但原料供应商依然是控股股东、创始人名下的General Beverage。

根据文件,General Beverage既是IFBH的代工厂之一,也负责向其他代工厂商供应IFBH产品所需的所有椰子水,而这些椰子水均由General Beverage从IFBH选定的当地采集商和农民处采购。

从上游原料到品牌所有权,if品牌创始人仍牢牢把控这家公司,他同时担任公司行政总裁一职。文件显示,Pongsakorn Pongsak持有该公司91%股权,剩余股份则由分销商、管理层及一些第三方独立投资人持有。

比如,其分销商广州远联供应链管理有限公司持股比例为1.02%;IFBH的商务总监Metaphon Pornanektana、营运总监Vipada Kanchanasorn各自分别持有已发行股份总额的0.89%及0.89%,两人均属于公司元老级人物,在if品牌创立之前或初期就已加入General Beverage。

也有风险

由于疫情后电解质饮品走红、椰子这一原料在咖啡茶饮连锁中被广泛运用等原因,在中国曾被视为高端、小众饮料的椰子水进入爆发期,也吸引了一众品牌纷纷加入,当中既包括春光、娃哈哈、统一、汇源等老牌企业,也有诸如if、菲诺、可可满分等新锐玩家。

根据IFBH招股文件数据,于2019年至2024年,大中华椰子水饮料行业大幅扩张,由1.02亿美元增长至10.93亿美元,复合年增长率为60.8%。

在这当中,if凭借大众定价、与泰国捆绑的主产地优势、贴近天然椰子形象的简洁包装、邀请肖战等流量明星代言提升知名度、全渠道拓展等举措跻身头部品牌。

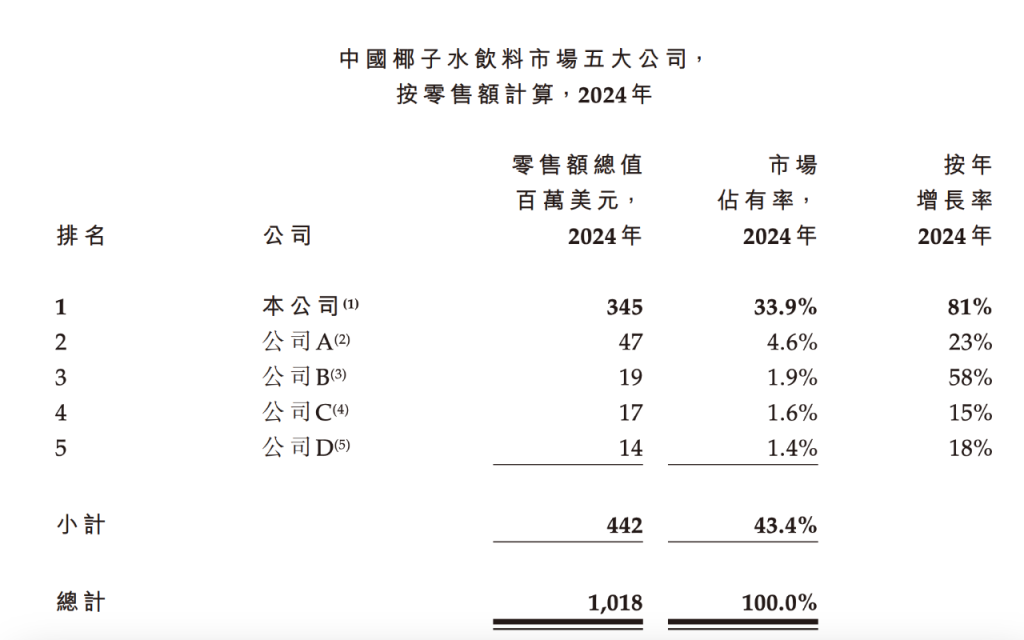

根据灼识谘询报告,按零售额计算,IFBH于2024年在中国内地椰子水饮料公司中排名第一,市场占有率达33.9%,领先第二大公司逾七倍。此外,自2020年起,按零售额计算,IFBH已连续五年稳居中国内地椰子水饮料市场首位,且按零售额计算,IFBH于2024年是五大公司中增长最快者。

按照灼识谘询预测,在全球主要椰子水饮料市场,大中华区将是未来几年增速最快的地区,市场规模将进一步按19.4%的复合年增长率扩张,至2029年时将达26.52亿美元,由健康意识提升、分销渠道改善、消费群体由年轻城市消费者及运动爱好者扩展至更广泛的人群、椰子供应链多元化等驱动增长。

不过,挑战也同时存在,比如其在产品、生产、分销上都存在过度依赖的风险。

在产品上,椰子水分别占IFBH 2023年及2024年收入的约93.8%及95.6%,且在可预见的未来将继续占收入的很大一部分。任何消费者对IFBH产品或椰子水的需求发生重大负面变化,通常可能会对业务、财务状况及经营业绩产生重大不利影响。

在生产上,该公司提到,泰国目前是IFBH椰子水的唯一地域来源,IFBH绝大多数代工厂商均位于泰国,任何影响泰国农业的广泛因素,如新实施的相关立法或2017年泰国南部发洪水等恶劣天气或气候条件,均可能影响代工厂商获取生产椰子水的能力。

在分销上,由于2024年其最大分销商占47%收入、前五大客户占97.6%收入,若IFBH与最大分销商的关系发生任何负面变动、与主要客户发生任何其他纠纷,一旦失去任何该等主要客户的支持,公司业务、财务状况和经营业绩将受到重大不利影响。

此外,更多品牌涌入、市场均价下行导致的竞争加剧,也可能导致未算牢固的椰子水格局松动。根据该文件,中国椰子水饮料前五大公司中,有三家都成立于2019年及以后。

今天,小食代从快消品线下监测网络“马上赢”处拿到的数据显示,过去两年的椰子水均价呈现下降趋势,由2023年一季度的每百升均价1.91元下降至2025年一季度的1.46元,降幅为23.5%。同期,if品牌的均价相对稳定,降幅为9.6%。

随着越来越多平价椰子水出现,if品牌定价逐渐从低于市场平均水平变成了超越。

在2023年第一季度到2024年第一季度,就椰子水每百升均价而言,if品牌都较市场平均水平略低或持平,但随后情况发生转变。在2024年第二季度到2025年第一季度,if定价开始略高于市场平均水平。比如,在今年一季度,椰子水每百升均价为1.46元,if均价为1.60元。

IFBH也在文件提到,若现有或潜在竞争对手以较低价格提供产品或进行“激进或掠夺性定价”以增加其市场份额,其收益可能减少,溢利率可能受到重大不利影响。

为捕捉未来机遇,IFBH计划通过以下策略进一步增长,包括强化及扩大采购能力以扩展业务规模,如与更多代工厂建立合作关系;持续投入创新能力的提升,如拓展功能健康饮品及零食领域;巩固中国市场地位及渗透,在一二线城市开发新渠道及挖掘下沉市场需求,并拓展澳洲、美洲及东南亚;持续投入品牌建设,提升品牌影响力;推进战略合作与并购以实现业务扩张,如收购在产品及经营能力上具有协同效应的品牌或公司。

而IFBH此次上市募资,也是为支撑以上增长策略的落地。

该公司提到,此次上市募资预计将用于:加强仓配能力;品牌建设;巩固在中国内地的市场地位及渗透程度,拓展澳洲、美洲及东南亚的业务;提升创新能力;在亚洲、北美或澳洲组建策略联盟及进行收购,借此扩展业务;用作营运资金及其他一般企业用途。