-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:番茄

在疫情大考之年,中粮可口可乐交出了一份充满韧性的答卷。

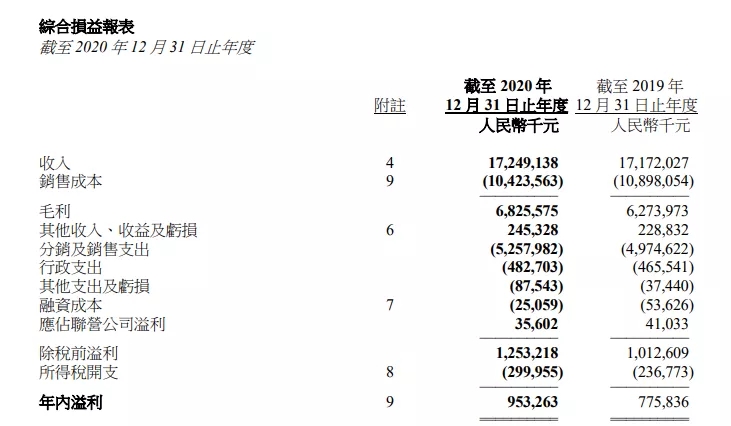

昨日,中粮可口可乐大股东中国食品发布的2020年财报显示,全年利润总额23.7%至12.53亿元(人民币,下同),创下历史新高;营收同比增长0.4%至172.49亿元,毛利率上升3.1个百分点至39.6%。作为中粮旗下唯一的专业化饮料平台,中国食品的收益基本来自其持有65%股份的合资公司中粮可口可乐。

谈及逆势增长的原因,中国食品董事总经理庆立军在一份通报中表示, 2020年,该公司在坚持优化产品结构推出爆款新品的同时,持续提升渠道和生产效率,“尤其是新近推出的年轻品类跑出了加速度,有望培育为新的业绩增长点”。

下面,我们来一起看看。

多品类增长

据财报显示,去年中粮可口可乐旗下的汽水、咖啡、能量饮料等多个品类均实现了销售增长。

其中,汽水品类仍为增长大头。小食代从该公司处了解到,在汽水这一主力品类下,主打健康的无糖和纤维+等高毛利率汽水系列录得了近五成的高速增长,带动无糖系列产品收入占比提高至6.3%。同时,该公司也继续加大摩登罐和迷你罐的推广力度,并于去年上市了零度可口可乐等大包装新品,以满足疫情下加速崛起的居家消费等需求。

在拓展现有产品的同时,中粮可口可乐也基于本土消费者偏好推出了多款新品,包括针对东三省消费者口味的醒目荔枝汽水、不含气的魔爪龙茶及魔爪龙之金、美汁源“汁汁桃桃”等。

以美汁源“汁汁桃桃”为例,庆立军就曾表示,“我们做过许多调查研究发现,现在的年轻人,特别是年轻女性,对于桃口味表现出了极大的热情。”他说,美汁源“汁汁桃桃”便是希望为消费者提供更多口味选择。

在去年推出的新品中,中粮可口可乐还培育出了多款千万级别的爆款。

其中,定位高端的COSTA即饮咖啡试销半年后,6省销售收入近6000万元。该公司透露,今年将在经营区域内全面推广COSTA即饮咖啡,该系列有望保持高增长并将发展为亿元单品。

中粮可口可乐表示,今年将继续加大果汁、汽水和水品类的投入。小食代了解到,从年初以来,该公司已先后上市了分别添加B族维生素烟酸和锌元素的纯悦功能性苏打水,以及被称为北美“网红”产品的AH一HA!气泡水,满足消费者对苏打水和气泡水的细分饮用需求。

多渠道增长

面对疫情影响,中粮可口可乐也通过及时调整渠道策略来适应“防疫新常态”。

据悉,在疫情发生前期,居家消费呈现爆发式增长的背景下,中粮可口可乐就开发了社区店和依托便利店业态的“社区合伙人”项目,利用小区物业群、社区群及社区店群等资源进行运营,力争在疫情时期满足消费者的饮品需求。同时,该公司还通过加码到家业务来拓宽销售途径,与社区业务互为补充。

财报显示,中粮可口可乐期内多个渠道的收入均实现了高增长。增幅达到双位数的就有社区店所依托的传统渠道(如批发商、传统小店),以及承载到家业务的现代渠道(如连锁超市、大卖场)。

挖掘下沉市场机遇也是该公司实现增长的对策之一。去年,中粮可口可乐在乡镇市场实现13%的收入增长。该公司称,期内通过加大供应链投入,推动业务进一步下沉至乡镇市场,有效弥补了城市餐饮、影院等带来的不利影响。

该公司指出,尤其是在去年疫情爆发初期,大城市返乡的滞留人员加快推动了乡镇市场的消费升级。这一群体对生活和消费有着更高的需求,进一步带动了品牌成长。

事实上,不仅是在疫情爆发初期,随着近年来消费升级等因素的推动,下沉市场早已被众多品牌和零售商视为新的机会点,并纷纷进行布局。开源证券去年12月曾指出,我国下沉市场涵盖约200个地级市、3000个县城和40000个乡镇,人口超过10亿,约占总人口的72%。

在中粮可口可乐看来,随着近年来城镇化持续发展,人均收入水平显著提高,下沉市场涌现了越来越多对商品品质有更高追求的消费者,进一步激发了该市场的消费活力,有望为业务带来持续增长动力。

财报显示,中粮可口可乐目前管理客户160万家,营销网络覆盖经营区域内100%的城市、100%的县城及超过60%的乡镇,可控业务比例占到整体业务的85%以上。

增长信心

展望2021年,中粮可口可乐管理层表示,对实现全年收入及销量双增长充满信心,加上产品结构及销售、供应两端效率持续改善,预期业绩能保持健康发展。

具体而言,中粮可口可乐今年将会继续推进全品类饮料战略, 在积极保持核心品类优势的同时, 持续加大新品类推广力度和现有品类包装升级。

另外,为实现收入增长继续优于行业平均水平的目标,该公司会继续开展区域供应链整合,实现降本增效。据悉,中粮可口可乐贵州厂预计于今年12月投产,将与其他19家装瓶厂产生协同效应,继续降低整体供应链成本。

小食代留意到,多家机构也对中粮可口可乐给出了积极的发展预期。

中金公司今年1月的研报称,中粮可口可乐2021年收入有望恢复双位数增长,看好新品表现。考虑费用率改善或好于预期,上调2021年净利润预测4.8%,对该股维持“跑赢行业”评级。

国泰君安香港去年12月研报指出,重申中粮可口可乐“买入”评级,并将2020年~2022年毛利率预测分别上调1.2个百分点/0.9个百分点/0.8个百分点至39.6%/39.0%/39.0%。