-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:何丹琳

和今年年初给出的预期一致,可口可乐在华两大装瓶商之一的太古可口可乐在中国内地市场重回增长轨道。

今天,作为太古股份有限公司(00019.HK)的一个业务单元,太古可口可乐最新发布了半年报。小食代翻阅的财报显示,2023年上半年,太古可口可乐在中国内地的收益及销量均告上升。

“中国内地的核心市场带来可观的应占溢利,显示期内销量上升,推动业务取得坚稳的表现。” 太古公司董事长白德利(Guy Bradley)表示。这意味着,在去年内地业绩“遭遇逆风”后,太古可口可乐现在已经成功“翻盘”了。

在今天傍晚结束的业绩会议上,该公司高层还进一步谈到了对太古可口可乐中国内地业务的投资,以及39亿美元出售美国太古可口可乐业务,从而更聚焦于大中华区和东南亚等战略重点市场的“大动作”。

下面,小食代就带大家一起来关注下。

内地反弹

先来重点看中国内地市场。

目前,太古和中粮作为可口可乐的装瓶商在中国内地市场“两分天下”。其中,太古在中国内地服务超7亿中国内地消费者,销售近60个饮料品牌。因此,其财报也是一窥可口可乐在华业务的重要“窗口”。

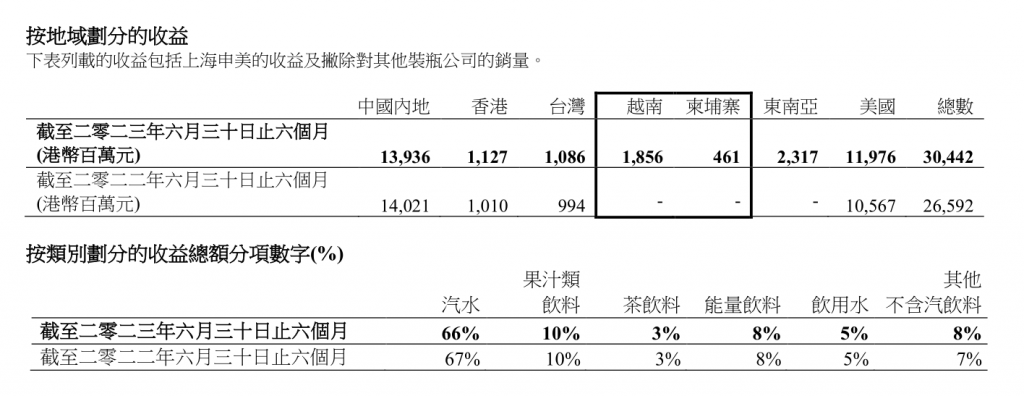

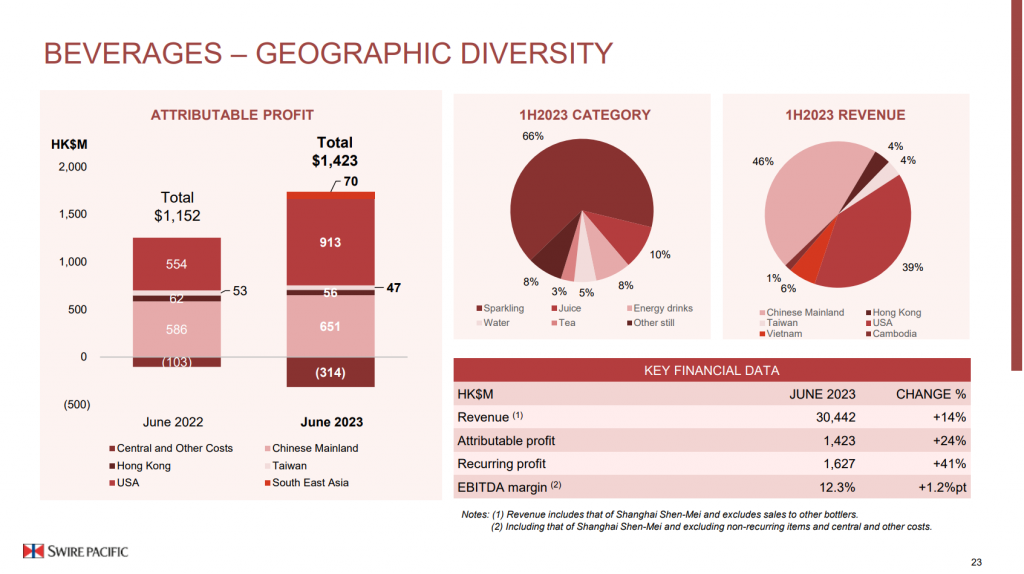

小食代翻阅的财报资料显示,2023年上半年,太古可口可乐中国内地业务的收益为港币139.36亿元(约合人民币128.52亿元),应占溢利为港币6.51亿元(约合人民币6亿元),撇除非经常性收益后的应占溢利为港币6.16亿元(约合人民币5.68亿元),增幅为5%。

财报显示,以当地货币计算的收益(包括上海申美的收益及撇除对其他装瓶公司的销量)上升6%。分品类来看,增势最猛的是能量饮料,收益上升36%,而高端类别的茶饮料及咖啡的收益分别增加19%及20%,汽水、饮用水及果汁类饮料的收益分别上升2%、18%及17%。

“我们的团队一直在加速我们的品类组合扩张,在高价值品类上实现稳步增长,包括即饮茶、咖啡和能量饮料等。” 太古可口可乐总裁苏薇(Karen So)今天在业绩会上称。

这一收益和溢利增长的背后是销量的复苏。

根据财报显示,2023上半年在中国内地市场,太古可口可乐的总销量上升9%。“随着2023年年初放宽防疫措施,销量及业务已恢复正常。”该公司指出。

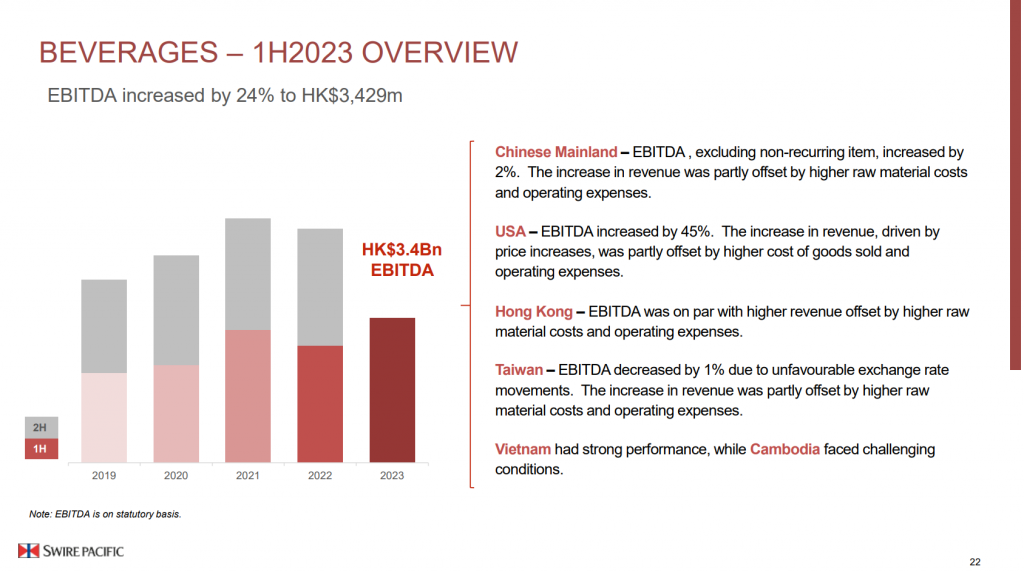

与此同时,原料成本、营业开支及折旧支出上升,将部分收益增幅抵销。该公司在财报中指出,以当地货币计算的EBITDA及EBIT(包括上海申美的EBITDA及EBIT及撇除非经常性收益及中央及其他成本)分别上升2%及下跌1%。

“战略重点”

今年上半年,太古可口可乐在内地的生意版图也迎来了意义重大的“扩张”。

小食代介绍过,该公司已与2023年1月1日正式完成收购可口可乐装瓶商生产控股有限公司(简称CCBMH) 旗下6家附属公司的100%权益。这也是可口可乐重组中国内地的不含汽饮料生产业务的重大动作。

太古可口可乐今天表示,该等附属公司继续向上述中国内地专营地区供应不含汽饮料。资料显示,目前,可口可乐中国的不含气饮料品牌包括美汁源、水动乐、纯悦、淳茶舍、Costa即饮咖啡等。

“我们已经完成了不含汽饮料生产设施的重组。从今年年初开始,我们新增了 21条不含气饮料的生产线。我们继续提高生产设施和能源使用的效率,我们在中国的生产效率是世界一流的水平。”苏薇在会上说道。

白德利此前曾指出,这使得该公司能够从中获得协同效应,能够通过自己运营这些工厂来实现良好的成本和分销效益,并有能力提供自己的不含气饮料创新解决方案和产品。“这是十分复杂的重组,而它可以让我们可以很好地掌控自己的命运。”

与此同时,这家可口可乐装瓶商大动作地出售了在其营收中占比高达40%左右的美国业务。

此前在今年6月,太古可口可乐与JS&S (Beverages) Inc.签订协议,出售其于美国太古可口可乐的全部权益,总代价为39亿美元,可于交割时予以调整。交易事项有待公司的独立股东批准,预计于2023年下半年交割。

太古可口可乐预计会录得超过港币220亿元的综合出售收益(撇除交易费用及其他调整)。交易事项交割后,太古可口可乐将为美国太古可口可乐提供管理及行政支持服务,并收取协议的管理费。

今天发布的半年报显示,尽管销量下跌,但因售价上调及产品组合改进,美国业务的收益上升,达到港币119.76亿元。白德利在会上指出,此次交易增强了公司的资产负债表,为其提供了充足的空间来应对未来不确定的环境,并使其有充足的“弹药”继续其投资事项。“这与我们聚焦于大中华区和东南亚的战略是一致的,我们仍然致力于在这些地区投资。”他说。

可以看到,无论是发展的便利,还是旺盛的内需,都吸引着太古可口可乐将战略重点放在中国。小食代曾介绍,太古可口可乐于2021年宣布,未来五年,在中国内地的工厂基础设施方面投资额预计达到55亿元人民币以上。

投资9亿元的郑州新厂、12亿元的广东新厂、20亿元的申美昆山新厂,这三笔投资不断刷新太古可口可乐在国内单笔投资的纪录。小食代了解到,新工厂均将在2025年年底前投入使用。

下半年展望

说回最新出炉的半年报,再来看下太古可口可乐的全球表现。

“整体而言,上半年,太古可口可乐的溢利显著增加。”白德利表示,期内该业务录得的经常性溢利为港币16.27亿元(约合人民币15亿元),上升41%。但此数字不包括就一项塑料回收业务的合资投资所录得的减值亏损港币2.39亿元(约合人民币2.2亿元)。

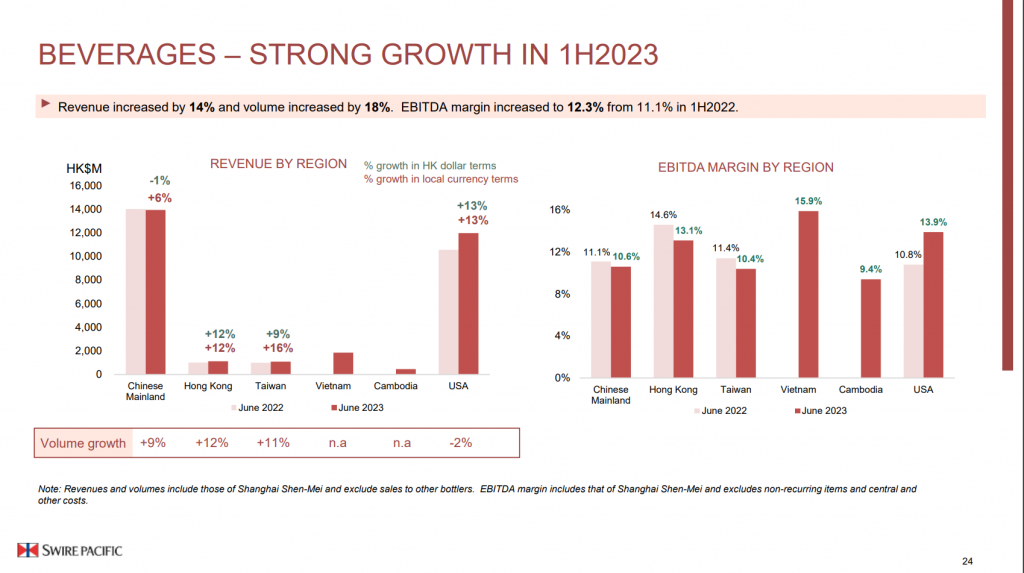

根据财报显示,2023年上半年,该公司的收益总额(包括上海申美的收益总额及撇除对其他装瓶公司的销量)上升14%,至港币304.42亿元(约合人民币280.71亿元)。销量上升18%至10.55亿标箱。

小食代留意到,其中,太古可口可乐香港业务上半年的收益(撇除对其他装瓶公司的销量)上升12%,总销量上升12%,但应占溢利减少10%。“销量回升,但原料成本上升(部分因时间差异),以及营业开支及折旧支出增加,对业绩造成不利影响。”该公司解释称。

另外,其台湾业务上半年以当地货币计算的收益增加16%,总销量上升11%,但应占溢利下跌11%。

“随着防疫措施放宽,销量及业务持续增长,但不利的汇率变动,对溢利造成负面影响。”太古可口可乐指出,“原料成本上升(部分因时间差异),以及营业开支及折旧支出增加,将收益的增幅抵销。”

展望未来,太古可口可乐高层今天表示,预计2023年下半年中国内地经济放缓将对销量及业务造成不利影响;原料成本及营业开支增加,以及不利的汇率变动,将对溢利造成负面影响。但该公司又表示,尽管如此,内地业务“预计继续表现稳定”。

此外,该公司预计,香港的入境旅游增加,本地消费需求有所改善;销量预期出现温和增长,原料价格及营业开支预计将会增加。台湾的销量及业务预计于2023年下半年有所增长。