-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:吴容

在新西兰乳企a2牛奶公司(下称:a2)的最新财报中,中国市场再次成为该公司增长的“功臣”。

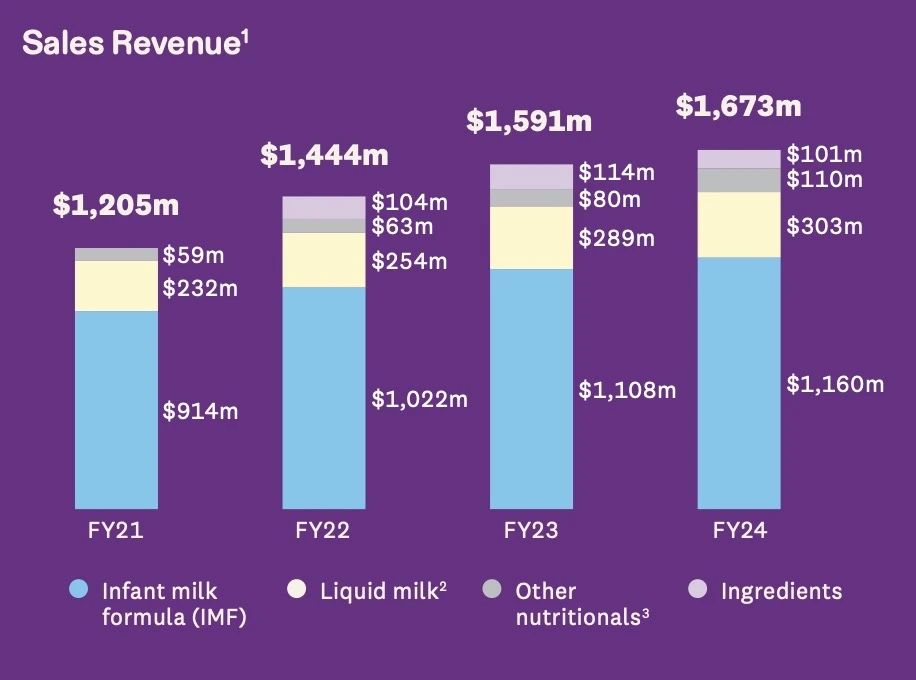

今天a2发布的2024财年(截止2024年6月30日的年度)业绩显示,其收入增长5.2%至16.755亿新西兰元。不凡的业绩表现,主要得益于中国及其他亚洲区域的持续增长,增幅达到14.1%。

“我们继续执行以中国市场为重点的增长战略,在2024财年取得了积极的成果,收入和EBITDA(税息折旧及摊销前利润)增长强劲。”今天,a2牛奶总经理兼首席执行官David Bortolussi对中国市场业务给出高度评价。

他表示,“中国婴幼儿配方奶粉市场零售总额出现了双位数的下滑,我们还是实现了销售额的增长。a2™品牌在中国婴幼儿配方奶粉的市场份额再次提升,目前已跻身前五名。”[1]

下面,我们来一起看看详情。

强劲增长

先来关注下对a2最重要的中国市场。

财报显示,期内a2中国和其他亚洲地区的营收为11.431亿新西兰元,同比增长14.1%;EBITDA(税息折旧及摊销前利润)为2.901亿新西兰元,同比增长14.2%。

“中国和其他亚洲地区的销售额和销量增长主要得益于公司继续大力执行增长战略,以及中文标签的婴幼儿配方奶粉过渡的良好执行。”a2说。

分板块来看,a2中国和其他亚洲地区的全部业务均有不错的表现。

首先来看中文标签奶粉,期内销售额增长9.5%至6.123亿新西兰元。财报指出,这主要得益于对公司对中国婴幼儿配方奶粉产品的精心布局及执行,以及新老配方过渡的良好执行。

在评价中国业务时,David Bortolussi专门指出,“今年的一大亮点是我们成功推出了升级版新国标婴幼儿配方奶粉产品,很高兴看到了市场对新产品的积极反馈。”

a2在财报表示,“在营销活动、升级产品配方以及新包装的支持下,新国标a2至初®婴幼儿配方奶粉系列获得了渠道以及消费者的广泛好评,在新老国标产品过渡中实现了分销增长和老国标库存按计划顺利出清。”

其次,主要供应跨境电商、代购等渠道的“英文及其他标签产品”在中国及其他亚洲地区的销售额为4.478亿新西兰元,同比增长16.0%。这主要得益于公司持续专注于跨境电商和O2O等渠道的开拓与投资。

此外,在中国和其他亚洲地区,其他营养产品(注:包括液态奶、成人奶粉等)销售额达到8290万新西兰元,同比增长46.4%。而取到这一成绩的背后,离不开公司搭建了专门的组织架构,并抓住机遇以持续提升执行力。

跻身前五

再来聚焦a2在中国的重要板块——中国婴幼儿配方奶粉业务。

财报援引凯度的数据表示,“受过去几年新生儿数量下降、市场竞争加剧、整体市场新老国标过渡,产品打折出清等因素的影响,中国婴幼儿配方奶粉市场形势依然充满挑战,整体市场零售总额出现了双位数的下滑。”[1]

不过,在行业“遇冷”时,a2借助灵活打法及有效布局为自身争取到了更多份额。

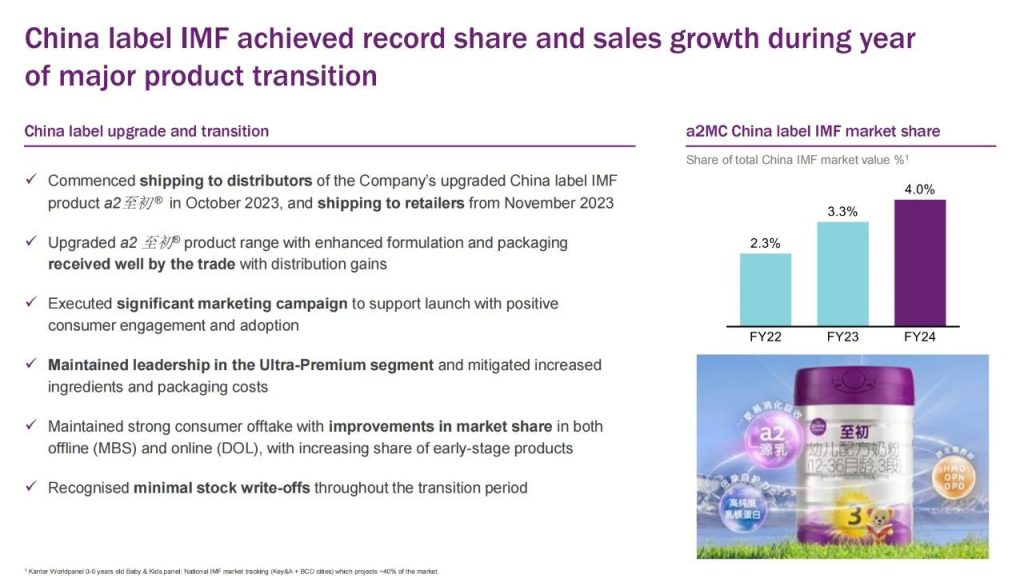

今天这家公司援引凯度的数据表示,通过持续对中国市场增加投入,其婴幼儿配方奶粉在包括无提示品牌认知度、首选品牌认知度和最常用品牌等重要指标的品牌健康指数进一步提升,使a2跻身中国婴配市场中前五名(注:包括中英文标签产品),市场份额达到7.3%。[1]

分板块来看,在中国市场,中标及英标婴幼儿配方奶粉业务板块均各有亮点。

先来看中标婴配在线下的表现。

财报援引尼尔森的数据表示,中国母婴店渠道的婴配市场零售总额同比下降16.1%,反映了新生儿减少、门店关闭、新国标产品过渡以及市场环境挑战的累积影响。不过,a2公司在母婴店渠道的市值份额从2023年6月底的3.3%上升至3.5%。[2]

通过对低线级城市的拓展,a2在中国的线下分销超过29000家门店。同时,a2仍在增加在全国大客户中的份额,并加强在区域客户中的分销,以便聚焦对下沉市场的更大渗透,并优先在重点省份试点新的增长战略。

中标婴配线上的表现也获得肯定。

财报援引Smart Path的数据显示,中国线上渠道的婴配市场零售总额同比下降了12.2%,而a2公司的份额从2023财年的3.3%上升到3.9%。在这家公司看来,目前越来越多的客户转向线上渠道,a2的早阶段婴配产品在线上的份额持续增长。[3]

此外,对于a2英标婴配在渠道转型上获得的成果,这家公司也给予了“点赞”。

“在抖音、小红书等新兴渠道的推动下,跨境电商(CBEC)渠道取得强劲增长。同时,英标产品从一级分销商配送到消费者手中的通路在持续优化,并建立了新的O2O渠道战略合作伙伴关系。”a2在财报指出。

这家公司还表示,与国内线上零售渠道的表现相似,a2公司在跨境电商(CBEC)的早阶段婴配产品销售份额也获得提升。在公司战略决策驱动下,中国及其他亚洲地区继续专注于跨境电商(CBEC)和O2O渠道,并加码与领先的分销商建立合作伙伴关系。

加快创新

再来看看a2的整体情况。

财报显示,2024财年,a2总营收增长5.2%至16.755亿新西兰元,EBITDA(税息折旧及摊销前利润)增长6.9%至2.343亿新西兰元,EBITDA利润率为14.0%,同比增长0.2个百分点。

分区域来看,除了中国和其他亚洲地区,澳新地区由于分销策略的调整,营收下降14.6%,美国地区营收增长8.2%。

不过,出于中国婴幼儿配方奶粉市场仍然充满挑战的考虑,这家公司预计2025财年中国婴配市场整体市场价值将进一步下降。

财报表示,现阶段公司预计2025 财年的收入与2024财年相比将实现中个位数增长,增长将受到婴幼儿配方奶粉供应限制的影响,但预计该限制将在2025财年上半年得到解决。

虽受市场挑战的影响,但a2并未放松拓展脚步。眼下,这家公司还在不断丰富产品组合来实现增长目标,此次财报也“剧透”了更多新品方向。

婴幼儿配方奶粉方面,a2表示,公司在2024下半财年成功推出a2 Gentle Gold™ (a2呵护金装),并将于2025财年推出更多系列产品。在中国市场,a2正着手于更多方案,以加速获得更多可控的中标婴配产品配方注册。“希望于2029年12月获得额外的中标婴配产品注册额,以实现更大的中国市场准入。”a2说。

非婴配产品方面,a2表示,2024下半财年公司推出两款进阶营养成人奶粉新品,包括a2®紫吨吨自护力奶粉(a2™Immune),与a2®紫吨吨行动力奶粉(a2™Move)。未来,公司将继续对创新和产品研发能力进行投入。

“除了婴配产品,我们还对液态奶,以及其他面向儿童、成人和老年人的营养产品的增长进行投入,并寻求在新市场的增长。我们在2024财年推出了新产品,明年还会推出更多。”David Bortoluss说。

可以看出,尽管市场面临寒意,但凭借对品牌的持续投入,对产品组合的不断完善以及对渠道的重视和深耕,这套“组合拳”将有望继续为a2开拓出新的天地。

[1]依据凯度截至2024年6月14日52周对中国婴幼儿配方奶粉市场的跟踪数据

[2]尼尔森母婴店零售测算: 母婴店仅零售 (价值),2024财年对比2023财年

[3]Smart Path中国婴幼儿配方奶粉线上市场追踪:国内线上渠道零售(价值),2024财年对比2023财年