-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:番茄

在一场曾重创啤酒消费的疫情发生后,华润啤酒(00291.HK)认为,决战高端和追赶对手的好机会来了。

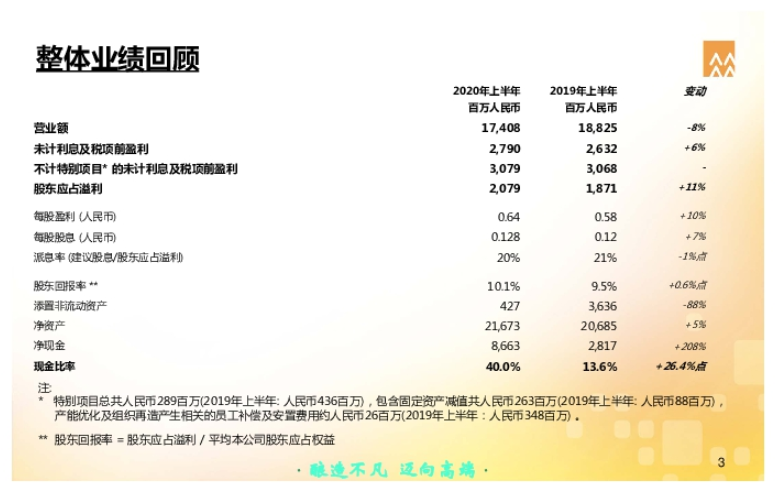

今天,华润啤酒发布的2020年半年报显示,受疫情影响,上半年实现综合营业额为174.08亿元(人民币,下同),同比下降 7.5%。上半年公司股东应占溢利为20.79亿元,同比增长11.1%。

在财报公布后,华润啤酒首席执行官侯孝海等公司高层出席了业绩电话会议,并谈到了利润逆势增长的原因、喜力操盘计划、啤酒消费预判及下半年预期等。下面,请看小食代发回的现场消息。

利润逆势增长

据侯孝海在会上表示,由于二季度的销量、收入及利润都实现了非常强劲的增长,这在一定程度上弥补了第一季度的损失。

他说道,在第二季度,全国大部分地区开始恢复正常生活,啤酒消费终端也逐渐开放。“零售渠道开放基本达到100%,餐饮渠道也恢复了70~80%,夜场恢复可能只有20%、30%” 。此外,销量还受到了消费补偿心理、渠道补充库存及二季度天气较热等因素的共同推动。

不过侯孝海也指,由于华润啤酒一季度销量下滑太大,所以二季度销量无法完全弥补损失。该公司在财报中称,2020 年上半年整体啤酒销量同比下降 5.3%至约 6,039,000 千升,表现较行业水平为好。

虽然收入和销量有所下降,但华润啤酒上半年利润依然实现了增长。对此,侯孝海解释称主要有三方面原因。

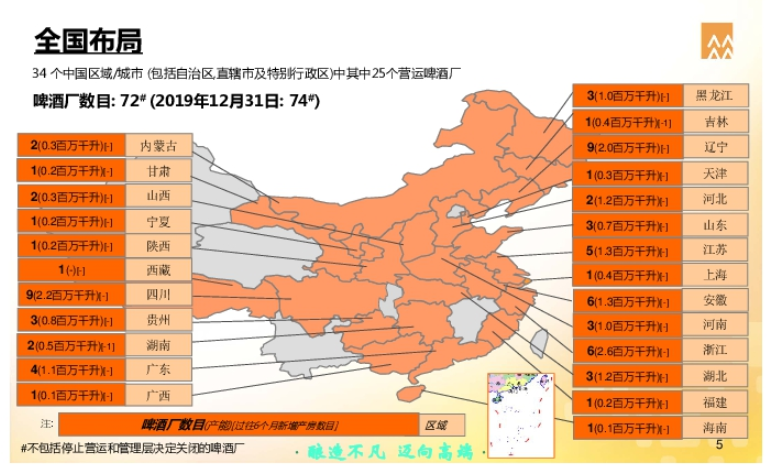

首先,产能优化等行动令管理成本和生产成本有一定程度的下降。侯孝海在会上表示,该公司在上半年分别关闭了位于湖南和吉林的一家啤酒厂,并顺利完成了员工安置工作。

据其介绍,在缓解了产能负担和产业结构矛盾的问题后,产能优化已非华润啤酒工作的“重中之重”,但这方面仍有继续提升的空间。“我们现在(把产能优化)叫做常态化、日常化的管理。” 侯孝海透露,目前很难预测未来会继续优化的工厂数量,但大规模的产能优化规划基本没有了。

其次,由于生产包装物等无需囤积原材料,这也带来了一定的成本节约空间。最后,定位高端的喜力二季度销量增长非常迅速,较大地支持了盈利增长。

据财报显示,受疫情影响,华润啤酒上半年中高档啤酒销量同比下降 6.2%,但得益于于去年引入喜力国际品牌及各档次啤酒的销量于第二季度恢复增长,上半年次高档及以上啤酒销量同比增长 2.9%。在今年第二季度,华润啤酒推出了高端产品“喜力星银”啤酒。

“行业逆行者”

华润雪花能够交出一份可圈可点的成绩单离不开其逆势加码市场的决心。

“在经过2月初慎重的评判后,我们感觉此次疫情影响较大,影响面较广,对啤酒行业影响要更加深远。包括对销售渠道、消费场景、消费终端和竞争格局都会产生巨大影响。” 侯孝海说道,为此,该公司管理团队制定了新的战略主题。

“就是做行业的逆行者,下重手、重明天、强执行,令雪花啤酒决战高端的策略加速,战略里程缩短。”侯孝海称:“也就是说,我们把这次疫情当做雪花啤酒决战高端和迅速追赶对手的重大机遇来看,而不是工作危机。”

据其介绍,在新战略主题及多次召开全国销售大会的工作基础上,华润啤酒为品牌发展等工作制定了 “目标不变、策略不变、投入不变、更加精准”的规划。他认为,在同行们或因疫情调整经营计划时,华润啤酒反而要“进一步进攻”。

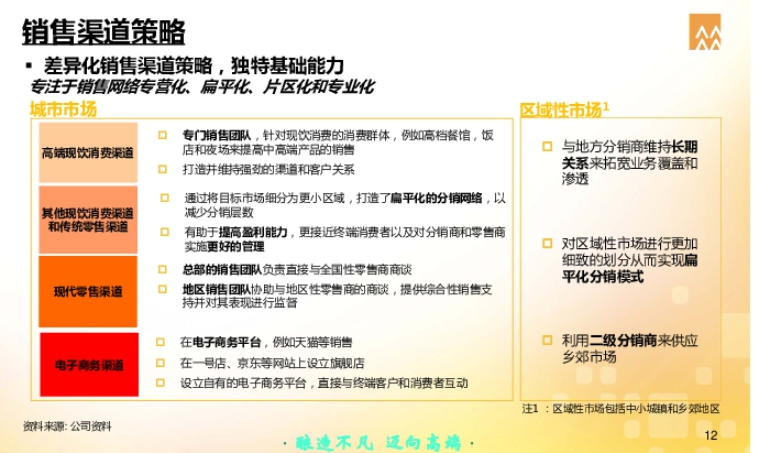

据财报显示,华润啤酒在疫情期间展开了多项销售措施,如组织推进大客户渠道模式建设,拓展餐饮、夜场及非现饮高端渠道,及提升高端销售队伍能力等。

其中,一个华润啤酒逆势加码的典型例子是:发动“猛烈”的宣传攻势。

侯孝海在回答小食代提问时透露,从今年3月开始到现在,该公司启动了“历史最强”力度的市场广告投入,尤其是围绕喜力品牌及马尔斯绿等的活动。此外,华润啤酒也已为雪花脸谱及匠心营造等产品做了相关规划。

这帮助华润啤酒成功赶上了夏日旺季。侯孝海向小食代表示,虽然部分市场遭遇雨水及洪涝灾害对啤酒消费稍微造成了冲击,但目前来看,该公司今年旺季的销售水平与去年差距不大。

此外,华润啤酒也在上半年积累了更多助力高端化的资源。“包括优质的终端资源、高端销售队伍人员的增加,都在上半年得到了长足进步。”侯孝海说道。

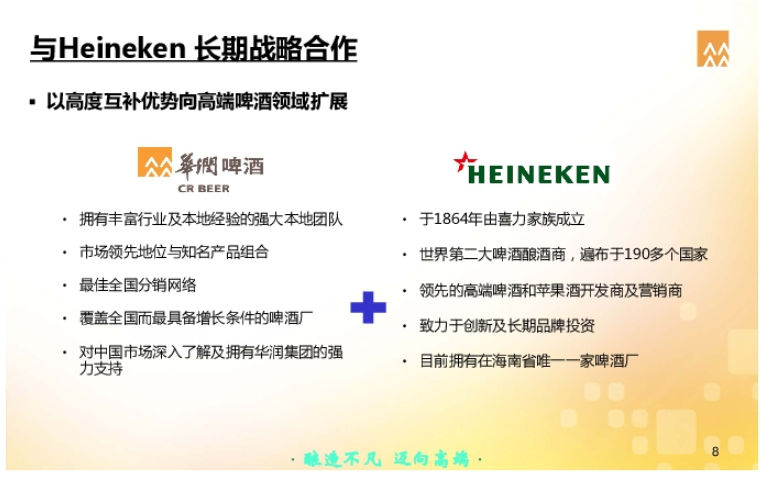

喜力操盘计划

在会上,华润雪花的“联姻”对象喜力也成为了关注焦点。侯孝海称,喜力啤酒在上半年实现了双位数增长,这得益于喜力经典产品在全国覆盖的增加,以及4月底全国上市的喜力星银推动。

据介绍,在完成喜力整合后,华润啤酒为该品牌提供了一系列支持,包括选定销售终端、设定价格体系、组建高端销售团队和开展渠道营销活动。例如,该公司上半年为喜力品牌独立策划并落地了许多活动,这帮助降低了喜力赞助活动因欧洲杯等赛事暂时取消的影响。

那喜力接下来打算如何发力中国市场呢?

首先是完善产品组合。据侯孝海透露,今年下半年,华润啤酒会上市“4+4”品牌矩阵中的另一款喜力产品。资料显示,华润啤酒的“4+4”矩阵包括其自身的SuperX、马尔斯绿、匠心营造和脸谱,以及来自喜力的喜力星银、喜力经典、苏尔(Sol)及亡命之徒(Desperado)。

此外,侯孝海透露也可能计划在未来启动喜力的产能扩建计划。小食代介绍过,在与喜力的交易中,华润啤酒整合的业务中包括有三家喜力酒厂。

值得留意的是,在会上,侯孝海还回应了华润啤酒和喜力共用渠道会否影响后者高端形象的问题,并形容这是“没有意义的担忧”。

首先,喜力定位不会因进入不同销售渠道而改变。“中国大部分的高档(啤酒)品牌都是在同样的渠道销售,包括百威也好,科罗娜也好,没有特殊的渠道。”侯孝海称,渠道终端的区别只在哪个品牌铺货更多。

其次,喜力仍维持相对较高的零售单价。侯孝海表示,在零售店里,喜力500毫升的单听价格在9~10块左右。“这个价格应该说在中国啤酒市场上已经是非常高的一个价格了,已经超出我们的主要竞争品牌百威”。

侯孝海在财报中表示,将继续借助与喜力集团的长期战略合作,推进国际品牌上市工作,增强华润啤酒在高端市场的品牌竞争力,并持续探索高档啤酒营销方式,以建立高端专业人才队伍、中国品牌和国际品牌组合群、拓展制高点、渠道营销、大客户经营模式等举措,提升该公司在一线城市的竞争地位。

全年增长预判

在疫情发生后,一个明显的现象是性价比高的产品需求增长。而侯孝海认为,目前来看,这并未影响中国啤酒市场加速高端化的趋势。

侯孝海在回答小食代问题时表示,很多报告提到了疫情发生后的“两极分化”现象,即性价比产品和高端产品需求都上涨了。“但据我走过80多个中国城市看啤酒市场和零售市场,我看到的中国啤酒消费市场没有出现两极分化,只有一极的发展,就是迅速的中高档发展,从乡村到城市都是这一个趋势”。

他又接着提出,今年3月,华润啤酒团队曾预判过哪些行业趋势会加速发展,其中就包括高端化,以及瓶装化、便携式小包装、社群销售等。“我们3月份判断是这样,现在来看这个判断还是能够成立的”。

展望下半年,侯孝海认为,考虑到三季度部分地区受到雨水灾害影响,预计啤酒行业在第三、四季度将保持“稳定发展”的状态,全年整体行业会有6%~7%的负增长。

就华润啤酒而言,侯孝海则表示,预计全年发展能基本保持上半年的趋势,并希望在此基础上做得更好。